А́КЦИЯ

-

Рубрика: Экономика

-

-

Скопировать библиографическую ссылку:

А́КЦИЯ (нем. Aktie, от голл. aktie, от лат. actio – действие, дело, операция), ценная бумага, выпускаемая акционерным обществом (АО) без установленного срока обращения и дающая её владельцу (акционеру) право на получение части прибыли АО в виде дивидендов, долевое участие в управлении АО, часть имущества, остающегося в случае ликвидации АО, первоочередное приобретение новых выпусков акций данного общества, свободную куплю-продажу на рынке. А. относится к основным ценным бумагам.

А., купленные или оплаченные акционерами, называются размещёнными, а те, которые общество имеет право выпускать дополнительно, – объявленными.

Денежная сумма, указанная на А., является её номинальной стоимостью, а курсом А. – цена, по которой А. обращается на рынке ценных бумаг (рыночная стоимость). А. могут дробиться, когда одна А. конвертируется в несколько А. той же категории, или консолидироваться, когда несколько А. конвертируются в одну.

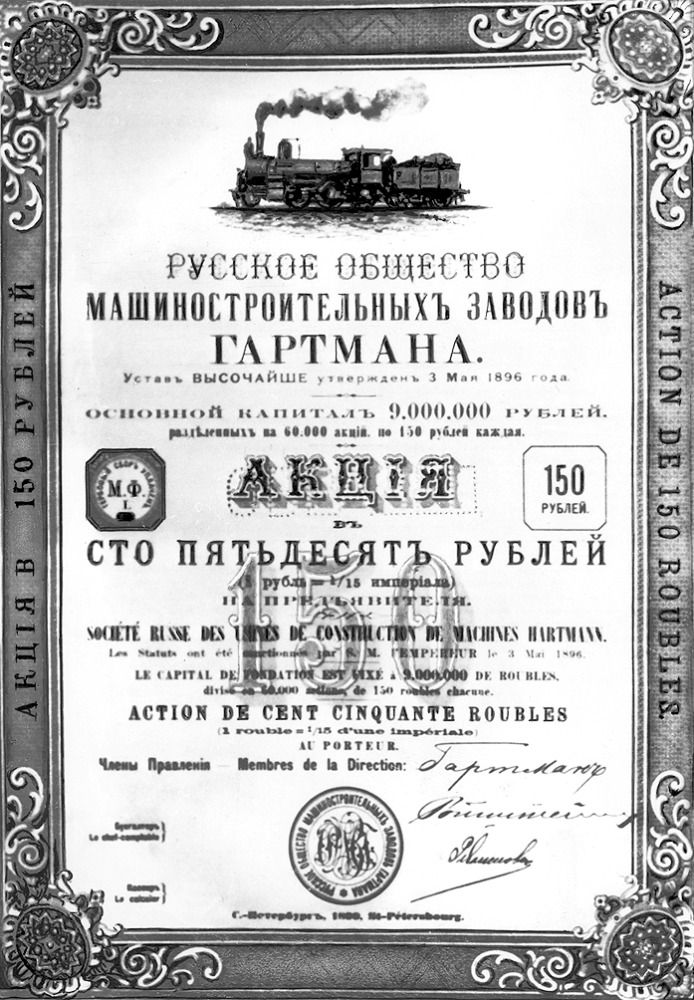

А. содержит следующие реквизиты: наименование ценной бумаги; название эмитента и его местонахождение; порядковый номер; номинальную стоимость; количество выпущенных акций; дату выпуска; вид (простая или привилегированная); размер уставного капитала АО на дату выпуска; сроки выплаты дивидендов; имя держателя (для именной акции); наименование и местонахождение регистратора и банка-агента; подпись и печать эмитента. А. могут выпускаться в документарной и бездокументарной (в виде записи на счетах владельца) формах. По размерам приносимого дохода различают обыкновенные и привилегированные (преференциальные) А. Первые дают владельцу право голоса на собрании акционеров, но не гарантируют выплату дивидендов, размер которых зависит от результатов хозяйственной деятельности АО. Контрольный пакет А. включает, как правило, 50% обыкновенных А. плюс одна А. Таким образом, контрольный пакет А. – число акций, необходимое для контроля над деятельностью общества, т. е. это чуть больше 50% акций, имеющих право голоса. На практике доля «голосующих» А. может быть 20–30%. Вторые гарантируют владельцам твёрдый фиксированный доход, определённый уставом АО, независимо от результатов деятельности общества, но не дают право голоса, хотя предоставляют преимущественные права выплаты дивидендов и части имущества компании в случае её ликвидации. Владельцы привилегированных А. обладают правом голоса при решении вопросов о реорганизации или ликвидации АО и об ограничении своих прав, а также приобретают право голоса, если им не выплачиваются дивиденды. Номинальная стоимость размещённых привилегированных А. не должна превышать 25% уставного капитала АО.

А. продаются и покупаются на фондовых биржах и через компьютерные внебиржевые системы фондового рынка с помощью проф. посредников (брокеров и дилеров). Одним из показателей надёжности и инвестиционной привлекательности А. служит их рейтинг, присваиваемый рейтинговыми агентствами на основе анализа доходности А. и прибыльности АО. Высокоспекулятивным А. рейтинг не присваивается.

В России в 19 в. сделки А. осуществлялись на общих товарных биржах, в нач. 20 в. – также в фондовом отделе С.-Петербургской биржи. В котировке преобладали А. нефтяных, металлургич. предприятий и акционерных коммерч. банков. На зап.-европ. биржах из рос. А. котировались преим. А. железных дорог. Рядом декретов СНК РСФСР 1917–18 на обращение А. введены ограничения, в 1919 они аннулированы. Вновь получили распространение в РФ в 1990-х гг. с возникновением акционерных обществ.