Финансовая система

-

-

-

Скопировать библиографическую ссылку:

Финансовая система

Бюджетная система, бюджетное устройство, государственные расходы и займы, налоги

Основной и главной составной частью финансовой системы является государственный бюджет. Бюджет – мощный регулятор экономики, важнейший фактор осуществления экономических и социальных преобразований. Бюджет может существенно менять сложившиеся народно-хозяйственные пропорции, влиять на отраслевую и территориальную структуры общественного производства. Бюджет призван оказывать помощь государству в проведении социально значимых реформ (образования, здравоохранения, военной, пенсионной и др.), нивелировать социальные последствия расслоения граждан по материальному положению.

В царской России первая гос. смета была составлена в 1645. Постоянное упорядочение гос. финансов привело к учреждению 8.9.1802 Мин-ва финансов и сети финансовых органов на местах. На министра финансов было возложено ежегодное составление детальной росписи гос. расходов. В 1863 был введён (в общих чертах сохранившийся до сих пор) набор принципов составления гос. росписи доходов и расходов – т. н. принципы построения бюджетов.

Бюджетная система РФ обеспечивает функционирование государства с федеративным устройством и по своей структуре состоит из трёх уровней. К первому уровню относятся федеральный бюджет и бюджеты гос. внебюджетных фондов, ко второму – бюджеты субъектов Федерации, к третьему – местные бюджеты.

Федеральный бюджет, бюджеты гос. внебюджетных фондов (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования), бюджеты субъектов РФ утверждаются соответственно в форме федеральных законов или законов субъектов РФ. Местные бюджеты утверждаются нормативными актами представительных органов местного самоуправления.

Федеральный бюджет и бюджеты др. уровней составляются и утверждаются на один финансовый год, который соответствует календарному году. Составление проекта федерального бюджета регламентируется Бюджетным кодексом РФ и основывается на:

бюджетном послании Президента, которое определяет бюджетную политику страны на очередной финансовый год;

прогнозе социально-экономического развития, содержащем осн. макроэкономические показатели, характеризующие состояние экономики;

осн. направлениях бюджетной и налоговой политики;

прогнозе сводного финансового плана – баланса всех доходов РФ, субъектов РФ, муниципальных образований и хозяйствующих субъектов на определённой территории.

Одновременно с проектом бюджета разрабатывается перспективный финансовый план (на 3 года) на основе среднесрочного прогноза социально-экономического развития.

Проект федерального закона о федеральном бюджете на очередной финансовый год вносится Правительством РФ в Гос. думу РФ не позднее 26 авг. текущего года. Гос. дума рассматривает проект закона о федеральном бюджете в четырёх чтениях. В первом чтении обсуждается концепция бюджета и утверждаются его осн. характеристики: доходы федерального бюджета, распределение доходов от федеральных налогов между федеральным бюджетом и бюджетами субъектов РФ, общий объём расходов федерального бюджета, дефицит (профицит) и источники его формирования.

Во втором и третьем чтениях утверждаются расходы федерального бюджета по разделам и подразделам функциональной классификации в пределах ранее утверждённого общего объёма расходов, а также федеральные целевые программы, гос. оборонный заказ, программы гос. внешних и внутренних заимствований и т. д.

После утверждения проекта закона о федеральном бюджете Гос. думой в четвёртом, окончательном чтении он передаётся в Совет Федерации и после его одобрения направляется Президенту РФ для подписания и обнародования.

За счёт средств федерального бюджета осуществляется финансирование расходов общегосударственного характера: оборона и правоохранительная деятельность, международная деятельность, судебная система, обслуживание и погашение гос. долга, федеральные инвестиционные программы, фундаментальные исследования и содействие НТП, содержание органов гос. власти и финансовая помощь регионам.

Принятие федерального бюджета служит основой для бюджетного планирования на региональном и местном уровнях, поскольку он выполняет функцию перераспределения финансовых ресурсов между региональными бюджетами в виде трансфертов, субсидий, субвенций и дотаций на выравнивание бюджетной обеспеченности территорий РФ.

Большая часть региональных и местных бюджетов расходуется на финансирование образования, здравоохранения, культуры, ЖКХ, поддержку промышленности и сельского хозяйства, транспорта и связи на территории соответствующих регионов (см. табл. 1).

Переход от командно-административной системы к рыночной экономике привёл к радикальным изменениям в финансово-бюджетной сфере. В обстановке всеобщего кризиса, резкого падения ВВП, разрыва хозяйственных связей финансово-бюджетная дисциплина практически полностью отсутствовала. В 1991– 1994 бюджеты утверждались с опозданием, иногда в конце года, когда б. ч. расходов уже была осуществлена. Галопирующая инфляция сделала бюджетное планирование непредсказуемым и практически неосуществимым. Денег в казне не хватало даже для финансирования самых необходимых расходов. Регионы отказывались перечислять средства в федеральный бюджет. Предприятия не платили налоги из-за кризиса неплатежей.

В этой ситуации Правительство РФ пыталось решить бюджетные проблемы за счёт внешних заимствований, используя кредиты иностранных государств и международных финансовых организаций (МВФ и МБРР) на покрытие возрастающих с каждым годом дефицитов бюджета. Это привело к существенному росту внешнего долга России. В 1992 Россия приняла на себя в полном объёме обязательства по выплате внешнего долга СССР, составлявшего к тому времени более 100 млрд. долл. В результате новых массированных внешних заимствований внешний долг России к 1998 достиг 160 млрд. долл. Несмотря на проведённую в нач. 90-х гг. реструктуризацию долгов быв. СССР, расходы бюджета на обслуживание и погашение внешнего долга с каждым годом увеличивались. Пытаясь решить проблему платежей по внешнему долгу и дифференцировать источники финансирования бюджетного дефицита, Правительство РФ перешло к увеличению внутренних заимствований путём выпуска гос. ценных бумаг ГКО и ОФЗ. Для обеспечения привлекательности ГКО по ним устанавливалась астрономическая рублёвая доходность (достигавшая 150% годовых). Объём внутреннего долга в 1994–98 вырос с 88 млрд. руб. до почти 530 млрд. руб. (см. табл. 2). В течение 1-й пол. 1998 расходы по обслуживанию гос. долга «съедали» более половины всех поступлений (доходов) федерального бюджета. На фоне мирового финансового кризиса (в странах Азии и Латинской Америки) и резкого падения цен на нефть (ниже 10 долл. за баррель) угроза невыполнения долговых обязательств государства стала осн. причиной паники на рынке гос. и корпоративных ценных бумаг и утечки капиталов из России. Не помогли и новые значительные заимствования в форме стабилизационных кредитов МВФ.

Финансовый кризис (дефолт) авг. 1998 наглядно продемонстрировал порочность проводившейся бюджетной политики наращивания гос. долга для покрытия дефицита бюджета (см. табл. 3).

С 1999 бюджетная политика коренным образом изменилась. Гос. расходы были сокращены, дефицит бюджета сведён к минимуму. Постепенно преодолевался кризис неплатежей. Правительство отказалось от практики исполнения бюджета с помощью различных денежных суррогатов (векселей, казначейских налоговых освобождений – КНО). Уже в 2000 бюджет был исполнен с профицитом (т. е. с превышением доходов над расходами). Начался процесс сокращения внешнего долга страны.

В 2002 и 2003 приняты планово-профицитные бюджеты с целью формирования финансового резерва для использования его на погашение внешнего долга в годы пиковых выплат. Внешние заимствования были резко сокращены. В частности, Россия полностью отказалась от кредитов МВФ. Внутренние займы осуществляются в осн. в целях рефинансирования внутреннего долга.

Благоприятная конъюнктура на внешних рынках (повышение цен на нефть, газ и др. сырьё) в сочетании с укреплением финансово-бюджетной дисциплины позволили не только погасить б. ч. задолженности перед бюджетной сферой и предприятиями, но и существенно увеличить расходы на оборону и правоохранительную деятельность, судебную систему, социальную сферу (науку, образование, здравоохранение и т. д.). Так, только в 2002 заработная плата работников бюджетной сферы (врачей, учителей) и денежное довольствие военнослужащих были увеличены более чем в 1,5 раза.

К нач. 2003 за счёт аккумулирования средств профицитов бюджета предыдущих лет был накоплен значительный финансовый резерв (более 200 млрд. руб.), который позволяет осуществлять пиковые выплаты по внешнему долгу (в 2003 более 17 млрд. долл.) без значительных внешних заимствований. В результате к кон. 2003 отношение внешнего долга к ВВП составит ок. 30% (в 1998 более 100%), что позволит ликвидировать одну из главных угроз экономической безопасности России.

Бюджетным кодексом РФ к числу осн. принципов организации бюджетной системы отнесены принцип разграничения доходов и расходов и принцип самостоятельности бюджетов, входящих в бюджетную систему. Эти принципы требуют чёткого разграничения полномочий и ответственности федеральных органов гос. власти, органов гос. власти субъектов РФ и органов местного самоуправления за формирование и исполнение соответствующих бюджетов в рамках законодательно установленных для каждого уровня бюджетной системы источников и расходных обязательств. Однако действующее законодательство не обеспечивает реализацию этих принципов, что негативно сказывается на выполнении органами гос. власти и местного самоуправления возложенных на них функций, ведёт к несбалансированности бюджетной системы, снижает эффективность использования бюджетных средств.

С точки зрения расходов региональных и местных бюджетов гл. проблемой является огромный объём «необеспеченных федеральных мандатов» (нормативных правовых актов федеральных органов гос. власти, возлагающих обязанности по финансированию бюджетных расходов на региональные и местные бюджеты без предоставления соответствующих доходных источников), который достигает 8% ВВП.

В 2003 финансируемые расходные обязательства бюджетов субъектов РФ и местных бюджетов составляют 1,087 млрд. руб. и 1,050 млрд.руб. соответственно, а расходные обязательства – 1,728 млрд. руб. и 1,412,1 млрд.руб., т. е. более 1/3 обязательств не финансируется.

Объём общих расходов консолидированного бюджета РФ в 2003 составляет 30,5% ВВП, в то время как общий уровень расходных обязательств достигает 49,6% ВВП. Такой громадный разрыв между финансовыми обязательствами и реальными возможностями государства приводит к общей несбалансированности бюджетной системы на всех её уровнях и требует незамедлительного принятия решений по сокращению и отмене «необеспеченных мандатов». Одновременно с этим необходимо разграничить на долгосрочной основе между бюджетами разных уровней расходные полномочия и адекватные им доходные источники, гл. часть которых составляют налоги.

Преобразования нач. 90-х гг. потребовали создания налоговой системы, отвечающей требованиям рыночной экономики. Современная налоговая система РФ существует с янв. 1992, когда вступили в действие законы о налогах, принятые в нояб. – дек. 1991. Базовым законом, определившим её устройство и функционирование, явился Закон РФ «Об основах налоговой системы в РФ».

Были введены прямые и косвенные налоги, взимаемые с юридических и физических лиц. В числе прямых налогов – налог на прибыль предприятий, подоходный налог с физических лиц, налоги на имущество предприятий и физических лиц, земельный налог и т. д. Осн. косвенные налоги: налог на добавленную стоимость, акцизы, таможенные пошлины. Наряду с общими (обезличенно поступающими в бюджетную систему) были введены целевые налоги, зачисляемые в специальные бюджетные и внебюджетные фонды, имеющие строго целевое назначение (напр., налоги, поступающие в дорожный фонд, отчисления на воспроизводство натурально-сырьевой базы, налог на содержание жилищного фонда и объектов социально-культурной сферы, отчисления в гос. фонды социального страхования и т. д.).

Отличительная черта рос. налоговой системы 90-х гг. – нестабильность при высоких ставках налогов. Неоднократно вводились и затем отменялись новые налоги, менялись величина ставок, состав льгот и порядок исчисления налоговой базы. Так, были введены, а впоследствии отменены специальный налог на поддержание важнейших отраслей экономики, налог на превышение фонда оплаты труда, на покупку иностранных денежных знаков, на содержание жилищного фонда и объектов социально-культурной сферы. Неоднократно менялись ставка налога на прибыль, шкала подоходного налога, ставки налога на добавленную стоимость (НДС). Такие изменения нередко вводились задним числом.

Высокие ставки налогов (НДС – 20%, налог на прибыль – 35%, подоходный налог – до 40%) сопровождались огромным количеством налоговых льгот, что приводило к неравномерности распределения налогового бремени. С помощью повышения ставок, введения новых налогов, чрезмерных штрафных санкций государство пыталось закрыть дыры в бюджете. Однако результат получался прямо противоположный: собираемость налогов снижалась, экономика уходила в тень, задолженность предприятий перед бюджетом увеличивалась с каждым годом, практически парализуя деятельность целых секторов экономики (оборона, сельское хозяйство и т. д.). Положение налогоплательщиков усугублялось тем, что налоговое законодательство было крайне запутанным – законы дополнялись и изменялись многочисленными ведомственными инструкциями. Права налогоплательщиков не были в достаточной степени защищены, а политика налоговых органов приобретала всё более фискально-карательную направленность.

После финансового кризиса 1998, когда собираемость налогов упала до катастрофически низкого уровня, стала очевидной необходимость проведения масштабной налоговой реформы. Она должна была стать важнейшим условием обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономики, возврата капиталов, вывезенных из страны за границу, а также привлечения иностранных инвестиций. Главные цели и принципы построения новой налоговой системы:

ослабление общего налогового бремени на законопослушных налогоплательщиков путём более равномерного распределения налоговой нагрузки, постепенное снижение ставок по осн. федеральным налогам и облегчение налоговой нагрузки на фонд оплаты труда;

усиление справедливости налоговой системы за счёт отказа от неэффективных налоговых льгот и оказывающих наиболее негативное влияние на хозяйственную деятельность налогов и сборов;

упрощение налоговой системы путём установления исчерпывающего перечня налогов и сборов с сокращением их общего числа;

обеспечение стабильности налоговой системы, а также определённости в объёмах налоговых платежей для налогоплательщиков на длительный период;

обеспечение прямого действия законодательства о налогах и сборах;

существенное повышение собираемости налогов и сборов.

Первый важный шаг налоговой реформы – вступление в действие с 1.1.1999 общей части Налогового кодекса РФ, в которой были введены важные дефиниции и инструменты, необходимые для функционирования качественно новой налоговой системы, чётко определены права и обязанности участников налоговых правоотношений, регламентированы обязанности по уплате налогов и правила налогового контроля, установлена ответственность за налоговые правонарушения.

В 2000 приняты решения об отмене т. н. оборотных налогов, исчислявшихся с выручки от реализации товаров (работ, услуг). С 1.1.2001 отменены налог на реализацию горюче-смазочных материалов, налог на содержание жилищного фонда и объектов социально-культурной сферы, а также снижена ставка налога на пользователей автомобильных дорог с 2,5% до 1% к выручке от реализации товаров (с 1.1.2003 – отменён полностью). В связи с введением налога с продаж в подавляющем числе субъектов РФ было прекращено взимание большинства местных налогов и сборов.

Особенно заметное снижение налоговой нагрузки, а также упрощение системы налогообложения произошло в отношении налогов, связанных с оплатой труда. С 1.1.2001 введена единая «плоская» ставка налога на доходы физических лиц в размере 13% (вместо прогрессивной шкалы с максимальной ставкой 35%), а также единый социальный налог взамен существовавших ранее взносов в гос. социальные внебюджетные фонды с регрессивной шкалой налогообложения (ставка снижена в суммарном выражении с 39,5% до 35,6%). В 2001 и 2002 именно по этим налогам имел место наибольший рост поступлений, что подтвердило правильность выбранного курса на снижение ставок налогов с целью максимального расширения налоговой базы.

С 2002 введён принципиально новый режим уплаты налога на прибыль организаций. Существенно, с 35% до 24%, понижены ставки налога, установлено, что подлежат вычету все произведённые расходы, если они экономически обоснованы и документально подтверждены. Налоговая ставка на дивиденды, получаемые резидентами, снижена с 15% до 6%, что является важным стимулом для акционеров к получению организациями максимальной прибыли.

С 1.1.2003 вступили в силу специальные режимы налогообложения при применении упрощённой системы для субъектов малого предпринимательства и единого налога на вменённый доход для отдельных видов деятельности. В рамках этих специальных режимов предусмотрено снижение налоговой нагрузки на организации малого бизнеса и индивидуальных предпринимателей по сравнению с общим режимом налогообложения в 2–2,5 раза.

Введение с 1.1.2002 вместо трёх применявшихся ранее налоговых платежей (платы за пользование недрами, отчислений на воспроизводство полезных ископаемых и акциза на нефть и газовый конденсат) налога на добычу полезных ископаемых позволило более чем в 2 раза увеличить в течение года доходы бюджета от добычи нефти, а также удвоить долю ресурсных налогов в общем объёме налоговых платежей по сравнению с 1999.

После принятия главы Налогового кодекса, регулирующей уплату гос. пошлины, включающей исчерпывающий список сборов, взимаемых в настоящее время на основании отдельных решений Правительства РФ, министерств, ведомств и органов местного самоуправления, будут отменены существующие сейчас налог на операции с ценными бумагами и налог на использование названия «Россия», целевые сборы на содержание милиции, сбор с владельцев собак, за парковку автотранспорта, за уборку территорий населённых пунктов и некоторые другие.

К кон. 2005 налоговая система России должна приобрести свой окончательный вид и выйти по перечню применяемых налогов и широте налоговой базы по ним на один уровень с большинством стран ОЭСР. Федеральные налоги и сборы будут включать: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; единый социальный налог; налог на прибыль предприятий; налог на добычу полезных ископаемых; гос. пошлину; таможенную пошлину и таможенные сборы; водный налог; сбор за пользование объектами животного мира и водными биологическими ресурсами.

Региональные налоги: налог на имущество организаций; транспортный налог; налог на игорный бизнес.

Местные налоги: земельный налог; налог на имущество физических лиц; налог на рекламу; налог на наследования и дарения; сбор за право торговли.

Специальные налоговые режимы: система налогообложения для с.-х. товаропроизводителей; упрощённая система налогообложения; система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности; система налогообложения при выполнении соглашений о разделе продукции.

Несмотря на снижение ставок налогов и др. меры по снижению общей налоговой нагрузки, наблюдается стабильное увеличение налоговых доходов бюджетов всех уровней, как в номинальном, так и в реальном (с учётом инфляции) выражении (см. табл. 4). Это свидетельствует о существенном укреплении налоговой дисциплины, расширении налоговой базы и улучшении налогового администрирования. Дальнейшее снижение налогового бремени до 30% ВВП позволит стимулировать экономический рост и сделает Россию одной из наиболее привлекательных стран в Европе по этому показателю. Однако такое снижение станет возможным только с одновременным сдерживанием роста бюджетных расходов и кардинальным повышением их эффективности.

Финансовые рынки, финансовые инструменты и финансовые институты

Финансовая система – неотъемлемая часть всей экономической системы государства. Она обеспечивает кругооборот доходов и расходов, способствует инвестициям, рациональному использованию производственных мощностей, увеличению занятости и доходов населения. Включает весь комплекс финансовых взаимосвязей и потоков финансовых инструментов (денег, валюты, ценных бумаг – акций, облигаций, векселей, опционов, фьючерсов и др.). Состоит из финансовых институтов, осуществляющих и регулирующих финансовую деятельность, – министерства финансов, центрального банка, комиссии по ценным бумагам, коммерческих банков, инвестиционных, страховых компаний и т. д.

В РФ в ходе рыночных преобразований сложилась сложная и разветвлённая система финансовых отношений, связывающих и обслуживающих отдельные части экономики на финансовых рынках (денежном, кредитном, фондовом, валютном, страховом). Финансовые рынки, обеспечивающие децентрализованный (дополняющий перераспределение ресурсов через налоговую и бюджетную системы) обмен ресурсами между разл. секторами экономики, – одна из важнейших сфер деятельности банков. Банки выступают не только как корпоративные эмитенты и профессиональные участники рынка, предоставляя своим клиентам разнообразные услуги, но и конкурируют как инвесторы с прочими институтами финансового посредничества.

Система гос. финансов (бюджет, налоги) и денежно-кредитных отношений (банковская система) описана в соответствующих разделах. В данном разделе осн. внимание уделено др. секторам финансовых рынков, и в первую очередь фондовому рынку (рынку ценных бумаг).

До 1917 в России функционировал развитый рынок ценных бумаг, включавший как гос. бумаги, так и акции, облигации торгово-промышленных и ж.-д. компаний, а также займы рус. городов и внешние займы. К 1.1.1913 нарицательный капитал внешних рос. займов составлял 93 млн.руб. Последние рос. облигации гос. займа были размещены во Франции. Отказ сов. правительства погашать долги царской России подорвал авторитет СССР как крупного мирового заёмщика, и фактически кредитную историю страны пришлось создавать заново.

В 1922–57 правительство выпускало отдельные ценные бумаги (в осн. это были принудительные займы лотерейного типа), однако рынка ценных бумаг в быв. СССР не существовало. В 1957 выпуск займов был прекращён, а выплаты по ним заморожены на 20 лет. В 1961 был размещён в ограниченных масштабах среди населения новый выпуск займа, а в 1982 был эмитирован 3%-ный выигрышный заём.

Валютные рынки в их совр. виде в царской России не существовали. В нач. 20 в. валютные механизмы не были развиты. В Сов. России времён НЭПа была достаточно развита игра на курсе бумажных денег. Валютные спекулянты в осн. использовали региональные разницы курсов. Валютные операции в СССР до начала либерализации экономики были объектом уголовного преследования, поэтому валютный рынок существовал только на нелегальном положении.

Соответственно развитию рынков дореволюционной России развивались и финансовые институты. Так, в Российской империи была развитая сеть коммерческих банков, проводивших разнообразные операции как с населением (кредиты, депозиты, залоги, заклады), так и с компаниями и гос. структурами. Особенно мощный импульс развития банковская система России получила в кон. 19 в., после проведения денежной реформы 1895. В нач. 20 в. в России работали 60 коммерческих банков, 10 контор госбанка, 124 постоянных и 6 временных отделений госбанка, ок. 800 приписных касс казначейства (занимавшихся инкассацией векселей, операциями с ценными бумагами, переводами и т. д.).

Национализация банков и монополизация кредитных функций в руках государства коренным образом изменили банковскую систему. Банки в СССР превратились в расчётные центры Госбанка и утратили мн. функции, присущие развитым финансовым системам.

До кон. 19 в. в России не было ни одной фондовой биржи. Сделки с ценными бумагами осуществлялись на товарных биржах, которых было более 20, в соответствии с правилами биржевой торговли товарами. Официально на биржах осуществлялись лишь 2 осн. операции с частными ценными бумагами – подписка на новые выпуски этих бумаг и покупка и продажа их за наличные. С возникновением коммерческих банков ссудные операции под залог ценных бумаг перешли к ним. Торговля акциями и паями на срок могла вестись лишь нелегально либо вне официальной биржи, либо на ней, но в замаскированном виде. Сделки на срок не охранялись законом, что делало их рискованными. Сделки с частными ценными бумагами были разрешены лишь в 1893.

В 20 в. развитие бирж в Российской империи ускорилось. Так, в 1911 из 1,6 тыс. акционерных рос. компаний на Петербургской бирже котировались акции 275 компаний. Поскольку количество и сумма сделок не регистрировались, определить оборот не представляется возможным. В 1914 крупные рос. биржи прекратили операции.

Возобновление биржевой торговли можно датировать 1990 – годом основания Московской товарной биржи.

Возврат от общенародной к частной собственности в РФ был осуществлён в исторически короткие сроки – в 90-х гг. 20 в. Это привело к коренной перестройке всего хозяйственного механизма, возникновению новых форм взаимодействия субъектов, новых институтов и рынков.

Рынок государственных ценных бумаг. Рынок ценных бумаг в России начал формироваться в нач. 1990-х гг. прежде всего как рынок долговых инструментов Правительства. Целью создания рос. рынка гос. ценных бумаг был переход от прямого кредитования Правительства Центральным банком (т. е. финансирования дефицита федерального бюджета за счёт денежной эмиссии) к эмиссии гос. ценных бумаг и их размещению на финансовом рынке. Их регулирующая роль в денежно-кредитной политике оставалась второстепенной.

В мае 1993 был начат выпуск гос. краткосрочных бескупонных обязательств (эмитент которых Мин-во финансов РФ), долгое время остававшихся осн. инструментом рынка гос. долга. Так, в 1997 объём выпуска (эмиссия) ГКО–ОФЗ составил, по данным Банка России, 605,5 трлн. руб., а в бюджет было привлечено ок. 120 трлн. руб. денежных средств от продажи ГКО–ОФЗ.

Вплоть до окт. 1995 рынок внутреннего долга устойчиво развивался. Высокий объём привлекаемых средств наряду с высокой доходностью обязательств обусловили быстрый рост объёма внутреннего долга. Это был рынок, на котором коммерческие банки могли с большой эффективностью размещать привлечённые и собственные средства, лишивший их заинтересованности в кредитовании реального сектора экономики и населения. Однако к кон. 1995 внутренние ресурсы для дальнейшего развития рынка гос. бумаг оказались исчерпаны и денежные власти России приняли решение об открытии его для иностранных инвесторов. В 1996 внешние инвесторы были допущены на первичные аукционы и вторичные торги. В течение 1996 на рынок ГКО–ОФЗ поступило 5,9 млрд. долл., а в 1997 – 10,9 млрд. долл., при этом приток внешних портфельных инвестиций не сопровождался ростом валютных резервов страны. Развитие рынка внутреннего долга было ориентировано на постоянный приток иностранных инвестиций. Треть внутреннего долга принадлежала внешним инвесторам, которые при первых признаках нестабильности начали выводить свои средства из России.

Управление столь крупным сегментом финансового рынка ЦБ РФ и Мин-во финансов пытались проводить разл. методами, в т. ч. путём учреждения новых институтов. Так, в 1996 возник институт первичных дилеров – крупнейших банков – держателей ГКО–ОФЗ с особыми правами и обязанностями. Денежные власти фактически возложили на некоторых участников рынка дополнительную задачу – поддержку стабильности рынка. Однако серьёзные ошибки в бюджетной и денежно-кредитной политике привели к резкому удорожанию этих гос. заимствований. В 1-й пол. 1998 б. ч. доходов бюджета уходила на обслуживание внутреннего долга.

Попытки Мин-ва финансов снизить доходность гос. ценных бумаг, приведя её в соответствие с общепринятой нормой для безрисковых бумаг, практически не увенчались успехом. Рынок ГКО–ОФЗ стал оказывать заметное негативное влияние на все без исключения финансовые рынки, выкачивая из экономики огромные денежные средства, являясь также серьёзным препятствием для развития кредитной сферы и инвестиций в нефинансовый сектор экономики.

В результате совместным решением Правительства и ЦБ РФ от 17.8.1998 было объявлено о замораживании рынка гос. ценных бумаг. Финансовый кризис в авг. 1998 был по своей сути долговым кризисом, трансформировавшимся в системный финансовый кризис со всеми присущими ему компонентами – кризисом внешних платежей, валютным и банковским кризисом, глубоким кризисом национальных финансовых рынков. Россия фактически была исключена из мировой финансовой системы, а сама по себе позитивная идея выпуска гос. облигаций свелась к построению «финансовой пирамиды», её краху и последующему тотальному недоверию к Правительству внутренних и внешних инвесторов.

Первые после кризиса биржевые торги по ГКО–ОФЗ состоялись лишь 15.1.1999.

Относительное восстановление рынка федеральных облигаций произошло лишь в 2002, когда наряду со сложившейся рыночной инфраструктурой начался рост объёма внутреннего облигационного долга (выручка от продаж гос. бумаг в 2002 оказалась значительно выше объёма средств, затраченных на выплаты по облигациям). В условиях стабильного валютного курса рубля, снижения инфляции и сбалансированности бюджета монетарные власти сочли возможным увеличить объём эмиссии гос. облигаций.

Финансовый кризис существенно изменил структуру и объём рынка гос. заимствований (см. табл. 5). Так, эмиссия ГКО–ОФЗ в 1999 по сравнению с 1998 сократилась в номинальном выражении в 50 раз. Если в 1997 объём ГКО–ОФЗ составлял ок. 18% ВВП, то к 2002 – ок. 5% ВВП.

После проведения в 1998 новации осн. инструментом внутреннего долга стали облигации федерального займа (ОФЗ), представляющие собой среднесрочные облигации с фиксированным или плавающим годовым, полугодовым или квартальным купоном. В нач. 2002 на долю ОФЗ приходилось 89% внутреннего долга. На операции с ОФЗ также приходится осн. часть операций с инструментами внутреннего долга на вторичном рынке. В настоящее время на Московской межбанковской валютной бирже (ММВБ) обращается лишь 30% внутреннего долга, тогда как до кризиса эта доля составляла ок. 80%. Сокращение доли ценных бумаг, обращающихся на вторичном рынке, было обусловлено реструктуризацией портфеля ГКО–ОФЗ в долгосрочные и низкодоходные облигации, сделавшей этот портфель нерыночным по своим характеристикам. Портфель ЦБ РФ составляет около половины всего реструктурированного долга.

На 1.1.2002 более 50% рыночных гос. ценных бумаг находилось в портфеле Сберегательного банка РФ и ещё ок. 14% принадлежало банкам-дилерам. Оставшиеся ГКО и ОФЗ распределялись следующим образом: 14% – у рос. юридических лиц, 13% – у нерезидентов, 6% – у банков-инвесторов и 0,5% – у физических лиц.

Облигации для населения (ОГСЗ), выпущенные Мин-вом финансов РФ в сент. 1995, играли незначительную роль в структуре внутренних заимствований, т. к. их доходность существенно уступала процентным ставкам по банковским депозитам, а продажа таких бумаг через посредников делала их более дорогими для эмитента, чем ГКО и ОФЗ.

2001–02 – годы активного внедрения новых финансовых технологий на рынке внутреннего долга. В февр. 2002 ЦБ РФ провёл аукцион обратного РЕПО – продажу гос. ценных бумаг с правом обратного выкупа. Эти операции позволяют работать с долгосрочными облигациями, находящимися в портфеле Банка России, как с краткосрочными инструментами. В мае 2002 на ММВБ прошёл аукцион по размещению первого амортизационного займа ОФЗ, выпущенного с целью повышения ликвидности рынка внутреннего долга.

В 2003 и 2004 Мин-во финансов России вновь привлечёт с рынка внутреннего долга средства в большем объёме, чем будет затрачено на погашение. Это обусловлено как необходимостью расширения рынка федеральных облигаций, так и значительными выплатами по внешнему долгу. В этих условиях гл. задачей становится постепенное удлинение сроков заимствований. Развитие пенсионной и страховой систем может стимулировать развитие рынка гос. облигаций и позволит в дальнейшем размещать десятилетние и, возможно, более «длинные» облигации.

Рынок субфедеральных и муниципальных бумаг. Начав своё формирование ещё в 1992 [первые субфедеральные (региональные) облигации в России выпущены Хабаровским краем], рынок субфедеральных и муниципальных заимствований достиг максимума в 1997 и после кризиса 1998, вызвавшего десятки дефолтов территориальных органов власти, значительно сузился. За 1997–2001 на ММВБ были размещены разл. вида облигационные займы более 50 субъектов РФ, однако сумма размещения составила лишь ок. 45 млрд. руб. В 2002 произошло фактически полное восстановление рынка рос. муниципальных облигаций. Объём эмиссии региональных облигаций составил ок. 20 млрд. руб., что в 2 раза превысило показатели 2001. Лидером по объёму заимствований стало правительство Москвы, разместившее облигации на сумму более 8 млрд. руб. На 2-м месте, уступив многолетнее лидерство,– С.-Петербург – более 6 млрд. руб. Далее в этом ряду – Башкирия, Московская обл. и Ханты-Мансийский автономный окр. с займами в 1 млрд. руб. Всего в 2002 в Мин-ве финансов РФ зарегистрированы проспекты эмиссий 46 регионов. Месячный оборот субфедеральных и муниципальных бумаг к нояб. 2002 составил 6,2 млрд. руб.

Заимствования муниципальных образований очень невелики. Объём операций с муниципальными ценными бумагами на два порядка уступает объёму операций с ценными бумагами субъектов РФ.

Инфраструктура для размещения региональных и местных облигаций достаточно развита. ММВБ и СПВБ, на которых сосредоточены операции с облигациями внутреннего займа Москвы и С.-Петербурга, используются др. регионами для первичного размещения и поддержания вторичного рынка облигаций.

Субфедеральные и муниципальные ценные бумаги в осн. представлены краткосрочными (сроком обращения до одного года) и среднесрочными (до пяти лет) выпусками. Вторичный рынок данных бумаг развит слабо, на нём присутствуют бумаги только нескольких эмитентов (С.-Петербург, Москва, Оренбургская и Челябинская области, Республика Коми).

Массовое невыполнение долговых обязательств субнациональными заёмщиками в 1998–99 заставило пересмотреть требования к регулированию субфедеральных и муниципальных заимствований. Поправки к Бюджетному кодексу, принятые в 2000, существенно ужесточили ограничения на предельные показатели объёма долга субъектов РФ и затруднили для регионов выход на финансовый рынок с целью размещения своих ценных бумаг.

Позитивные результаты развития рынка субфедеральных заимствований в последние годы позволяют надеяться на его дальнейшее расширение. Рост объёмов инвестиций со стороны пенсионных фондов, ожидаемый в результате реализации пенсионной реформы, создаёт предпосылки для повышения спроса на региональные и муниципальные ценные бумаги. В этом же направлении действует тенденция к повышению международного кредитного рейтинга РФ, подталкивающая и рост кредитного рейтинга территорий. Объём свободных финансовых ресурсов в рос. экономике столь значителен, что, несмотря на рост объёмов займов, процентные ставки продолжают снижаться, опережая целевой ориентир – темпы инфляции.

Рынок акций и корпоративных облигаций. Рынок корпоративных бумаг начал формироваться в нач. 1990-х гг. Одним из первых регулирующих этот рынок документов было Положение об акционерных обществах (дек. 1991), однако ещё долгое время данный сегмент финансового рынка оставался неразвитым. Это проявлялось в ограниченном количестве ликвидных корпоративных ценных бумаг, небольшом числе активных игроков на рынке и несовершенстве его инфраструктуры.

После преобразования во 2-й пол. 1992 большинства крупных предприятий в акционерные общества, акции которых поделили государство, работники и управленцы, возникли предпосылки формирования рынка данных бумаг. Однако реально рынок корпоративных ценных бумаг возник в 1993 с началом массовой приватизации. Всего в 1994– 1995 в акции приватизированных предприятий было вложено более 2,7 млрд. долл., в т. ч. 70–80% – западными инвесторами через брокерские фирмы. Наибольший интерес вызывали акции предприятий нефтегазового комплекса, электроэнергетики, цветной металлургии, предприятий связи и коммуникаций, портов и пароходств, целлюлозно-бумажной, цементной, горно-добывающей отраслей промышленности.

В это время оценка стоимости предприятий в силу нехватки информации производилась исключительно по стоимости физических активов, что приводило к многократному занижению стоимости продаваемых объектов.

На этапе становления (1991–92) рос. рынка корпоративных бумаг осн. эмитентами были коммерческие акционерные банки, выпускавшие акции, облигации и депозитные сертификаты, а также биржи, число которых к нач. 1992 достигло 800. Огромное число появившихся производственных компаний было зарегистрировано в осн. как акционерные общества закрытого типа и не связано с рынком ценных бумаг.

В этот период операции на биржевом и внебиржевом рынке сводились к первичному размещению акций, причём на биржах доминировали их собственные акции. Постепенно начинался переход от аукционного к котировочному принципу торговли.

В 1993 наиболее ликвидным и распространённым финансовым инструментом стали приватизационные чеки, причём первичный фондовый рынок абсолютно преобладал над вторичным из-за активно осуществлявшейся программы приватизации.

Период 1994–95 был отмечен самым быстрым, с момента образования рос. фондового рынка, ростом объёмов торговли ценными бумагами. Рынок акций приватизированных предприятий оказался чрезвычайно доходным. Курс акций многих предприятий вырастал в десятки раз за 3–4 мес, поскольку изначально они были сильно недооценены. Впервые иностранными инвесторами были осуществлены крупные вложения в рос. экономику. Объём иностранных инвестиций в акции рос. предприятий оценивался в этот период в 2–2,5 млрд. долл. Усилилась роль крупных инвестиционных компаний и финансовых брокеров.

Кон. 1995 – нач. 1996 войдут в историю рос. фондового рынка как начало нового периода – после ваучерной приватизации – массового передела собственности посредством залоговых аукционов.

В кон. 1996 на рынке активно работали более 1000 корпоративных и банковских эмитентов, более 2000 инвестиционных компаний, более 200 лицензированных и специализированных регистраторов и депозитариев, более 15 млн.частных инвесторов. Началось крупномасштабное расширение международного сегмента рынка рос. акций в результате выпуска отечественными эмитентами ADR на западные фондовые рынки. В отраслевой структуре фондового рынка преобладали ценные бумаги топливно-энергетического комплекса. Определяющее влияние на развитие фондового рынка оказал мировой финансовый кризис (1997) и дефолт по российским гос. обязательствам с последовавшей девальвацией рубля (1998). В 1998 акции многих средних и крупных компаний упали на 90% и более.

В 1999 рынок акций функционировал в условиях экономической и политической неопределённости в некредитоспособном государстве, находящемся в состоянии технического дефолта. Однако ситуация в стране постепенно стабилизировалась. Экономика начала расти, и это положительно сказалось на динамике фондового рынка. В 2000–02 он стал одним из наиболее доходных в мире. Среди факторов, оказавших поддержку фондовому рынку России в последние годы,– высокие цены на нефть и газ, продолжающийся рост экономики, признание России страной с рыночной экономикой и исключение из «чёрного списка» FATF.

В основе развития рынка корпоративных ценных бумаг лежало укрепление его связи с состоянием растущей экономики и её ведущих корпораций. В 2000– 2002 в этом секторе шла активизация как эмитентов, так и инвесторов. Росла капитализация рынка корпоративных бумаг, расширялся его инструментарий, повышалась ликвидность рынка, а также укреплялась взаимосвязь с показателями развития нефинансового сектора экономики. В сфере инфраструктуры наращивался капитал профессиональных участников рынка, увеличивалось число клиринговых организаций (с 2 в 1998 до 11 в 2002), а также депозитариев (соответственно со 113 до 887). Рынок негосударственных ценных бумаг становится одним из элементов единого финансового пространства России, привлекательным как для российских, так и иностранных инвесторов.

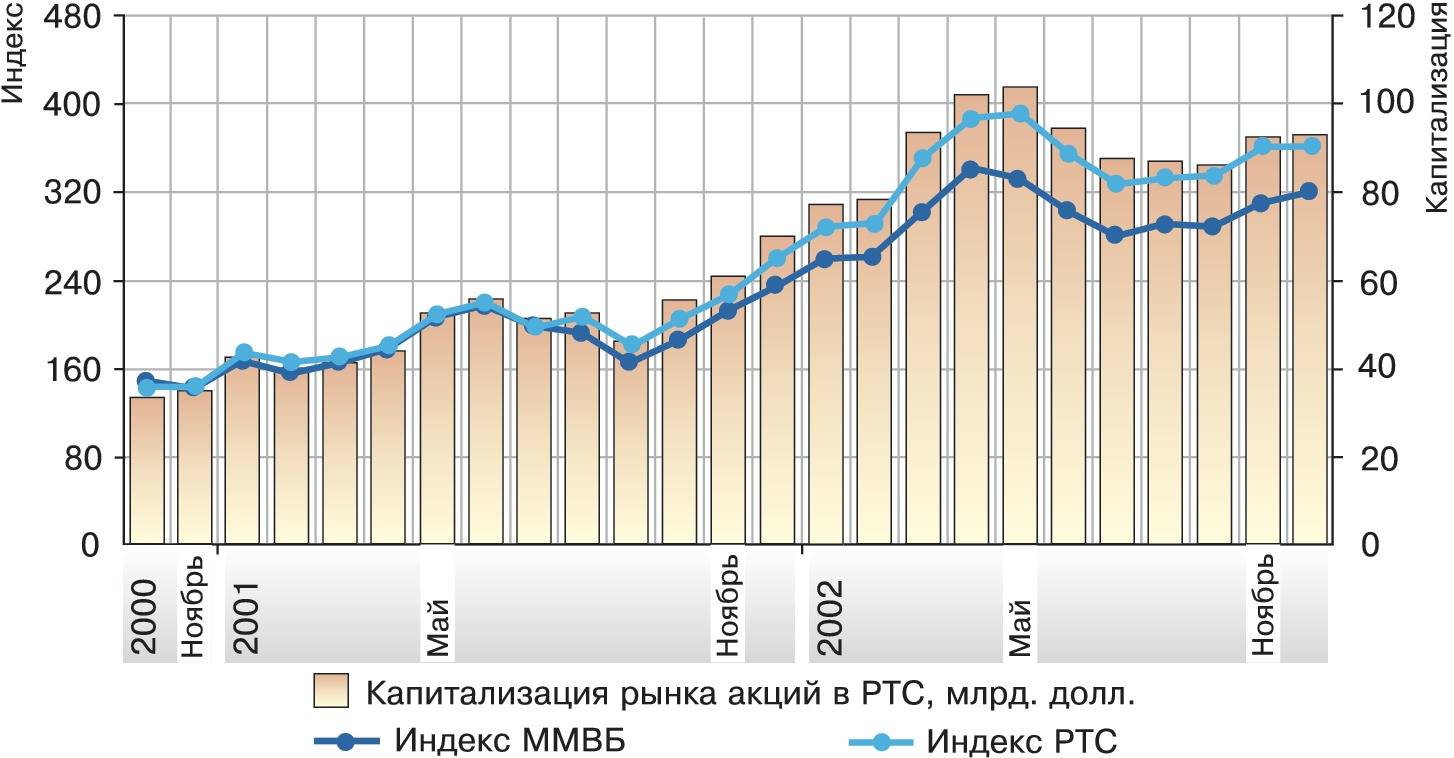

В 2002 рос. фондовый рынок продемонстрировал прекрасные результаты на фоне остальных мировых рынков. За год рост индекса РТС составил 101,1 пункта (38,88%) на фоне 6%-ного падения аналогичного среднего показателя для развивающихся стран и 16–39% падения для ведущих фондовых рынков. По итогам года почти все рос. «голубые фишки», кроме компаний энергетического сектора, показали положительную динамику. Самыми доходными оказались акции Сибнефти (176,10%), Сбербанка (159,7%), ЮКОСа (74,0%). Меньшее увеличение показали Татнефть (46,55%), ЛУКОЙЛ (36,8%), Ростелеком (35,69%) и «Норильский никель» (21,97%). Рост рынка продолжился и в 1-й пол. 2003. Начался существенный рост энергетических компаний. К осени 2003 капитализация рынка и индекс РТС достигли своих исторических максимумов.

Однако рос. рынок ценных бумаг всё ещё остаётся недооценённым по сравнению с др. рынками развивающихся стран. При этом рост суммарной капитализации происходит не за счёт вывода на рынок новых инструментов, а исключительно из-за повышения стоимости нескольких старых компаний в условиях благоприятной мировой конъюнктуры, прежде всего акций ЮКОСа и Сибнефти. При этом, несмотря на 95%-ный рост с 11.9.2001, рос. акции остаются среди самых недооценённых в мире. Капитализация рос. бирж на дек. 2002 составила величину порядка 105 млрд. долл., что ещё ниже уровня 1997 (см. рис.). Уровень капитализации примерно соответствует уровню Мексики, Малайзии и др. стран со значительно меньшим ВВП, также недавно пережившими серьёзные кризисы. Рос. экономика, располагающая рядом крупных предприятий, акционировавшихся и приватизированных много лет назад, должна была бы стоять гораздо выше.

В 2002 закрепилась тенденция повышения активности на рынке рос. корпоративных облигаций (см. табл. 5). Объём первичного размещения составил 53 млрд.руб., а оборот вторичного рынка – 80 млрд.руб. Только в мае – июне 2003 размещение на первичном рынке составило свыше 23 млрд.руб.

Несмотря на хорошие макроэкономические показатели, кардинального улучшения инвестиционного климата в России ещё не произошло. Иностранные инвесторы занимают выжидательную позицию, ссылаясь на недостаточную защиту прав собственности, коррупцию, неразвитую инфраструктуру и недостаточную финансовую прозрачность рос. предприятий. Отсутствие значительных структурных изменений в экономике, таких, как реформы естественных монополий и ЖКХ, гос. службы, непрозрачные схемы корпоративного и финансового управления, значительный вес политических факторов при решении экономических споров являются серьёзной помехой для развития рынка корпоративных бумаг в России.

Финансовые инструменты

Структура рос. финансового рынка с точки зрения обращающихся на нём инструментов пока не является сбалансированной и устойчивой. Значительную часть рынка занимает такой высокорискованный тип финансовых инструментов, как векселя. Доля корпоративных облигаций невысока, несмотря на бурный рост этого сегмента рынка. При этом около половины выпущенных облигаций не могут быть признаны рыночными бумагами – они размещаются среди узкого круга аффилированных эмитентом лиц. На долю двух наиболее ликвидных эмитентов корпоративных облигаций (Тюменская нефтяная компания и Газпром) приходится 42% объёма торгов. Объём рынка корпоративных облигаций составляет 75 млрд. руб. – ок. 15% общего объёма рынка рублёвых долговых бумаг. Всего эмитировано более 100 выпусков 50 эмитентов. Доходность в среднем на 4–6% превышает доходность ГКО–ОФЗ и на 2–3% ниже ставки по банковским кредитам.

В 2002 – 1-й пол. 2003 рынок корпоративных облигаций был одним из бурно растущих секторов долгового рынка: его объём в обращении изменился за этот период более чем на 90%, превысив 130 млрд.руб. по номиналу, а за 2003, по некоторым оценкам, может удвоиться.

Значительное влияние на динамику внутреннего рынка акций оказывают рынки ADR и GDR, ведущих эмитентов, обороты на которых могут превышать обороты на внутреннем рынке. Прежде всего это характерно для рынка акций Газпрома, который жёстко разделён на рынки для резидентов и нерезидентов РФ, что не способствует его инвестиционной привлекательности и вызывает постоянное напряжение между западными инвесторами и рос. менеджментом.

Наиболее привлекательным для инвесторов с точки зрения доходности остаётся вексельный рынок. По объёму в обращении он составляет 150–170 млрд. руб., а ежедневный оборот векселей – 2,5–3 млрд. руб., превышая оборот на рынке гос. ценных бумаг и корпоративных облигаций. Среди промышленных компаний крупнейшими векселедателями являются Газпром, Межрегионгаз, «Норильский никель», Тюменская нефтяная компания, АЛРОСА и АвтоВАЗ, среди банков – Сбербанк России, Внешторгбанк, Альфа-банк, Газпромбанк и Банк Москвы.

Рынок срочных контрактов на акции и фондовые индексы пока недостаточно развит, а такие потенциально привлекательные инструменты, как ипотечные (закладные) бумаги, паи ПИФ (Паевого инвестиционного фонда), складские свидетельства, не обращаются на организованном рынке по целому ряду причин, в т. ч. из-за отсутствия соответствующей нормативной базы.

Финансовые институты

Федеральным органом исполнительной власти, обеспечивающим проведение гос. политики в области рынка ценных бумаг, контроль за деятельностью профессиональных участников рынка ценных бумаг и защиту прав инвесторов, акционеров и вкладчиков, до марта 2004 являлась Федеральная комиссия по рынку ценных бумаг (ФКЦБ). Затем её функции были переданы Федеральной службе по финансовым рынкам (ФСФР).

На рос. рынке ценных бумаг действует несколько осн. групп профессиональных участников.

1. Организаторы торговли (биржи). В России активно работают 3 фондовые биржи – ММВБ, Московская фондовая биржа (МФБ) и объединённая площадка Фондовой биржи Российской торговой системы (ФБ РТС) и Фондовой биржи «Санкт-Петербург» (ФБ «СПб.») – РТС–СПб. Все остальные торговые площадки (прежде всего региональные) не играют существенной роли в биржевом обороте либо вообще приостановили торги (см. табл. 6).

На МФБ фактически торгуется один эмитент – ОАО «Газпром». До сер. 2001 эта биржа была крупнейшим организатором внутренней торговли акциями этого эмитента. Однако сейчас она уступила первенство ФБ «СПб.».

ММВБ – лидер по торговле корпоративными облигациями, рублёвой маржинальной и интернет-торговле акциями. Эта биржа также является осн. площадкой рос. валютного рынка. Биржевая валютная торговля – один из главных рычагов Банка России в проведении курсовой политики. С её помощью ЦБ РФ стремится не допускать резких колебаний рубля. Осн. продавцы иностранной валюты – экспортёры, которые обязаны продавать за рубли 50% своей валютной выручки. Покупатели валюты – импортёры, Правительство РФ и ЦБ РФ. Опираясь на результаты торгов на ММВБ, Банк России устанавливает официальный валютный курс по отношению к доллару и евро. С 1.12.2002 либерализован порядок продажи экспортёрами валютной выручки, и ММВБ потеряла свою монополию.

РТС была создана в сер. 1995 с целью объединения региональных рынков в единый организованный рынок ценных бумаг. Первоначально происходила торговля лишь акциями с расчётами в иностранной валюте. В настоящее время котировки акций ведутся и в рублях. На площадке РТС обслуживается значительная доля иностранных и российских портфельных инвестиций в акции рос. компаний. РТС – центр ценообразования акций и облигаций широкого круга эмитентов. Информация о котировках и сделках в РТС транслируется через крупнейшие системы финансовой информации Рейтер (Reuters), Блумберг (Bloomberg) и др.

РТС объединяет рынки акций, фьючерсов и опционов, облигаций. По состоянию на сер. 2002 к торговле в РТС допущено св. 400 ценных бумаг, в т. ч. более 50 облигаций. На срочном рынке обращаются 6 фьючерсных и 2 опционных контракта. В информационных системах представлена информация об индикативных котировках порядка 600 акций и 500 векселей рос. компаний.

По результатам торгов в РТС рассчитывается индекс РТС – официальный биржевой индикатор, являющийся осн. показателем развития рос. фондового рынка. Главные операторы на РТС–СПб. – крупные универсальные инвестиционные дома, ориентированные прежде всего на западных институциональных клиентов.

2. Вторую группу профессиональных участников составляют операторы рынка ценных бумаг – брокерско-дилерские и управляющие компании. В настоящее время в России действует ок. 1000 компаний, имеющих лицензию на осуществление брокерских и дилерских операций инвестиционных компаний и банков.

Брокеры – лица, осуществляющие сделки с ценными бумагами в качестве поверенного или комиссионера (т. е. от имени клиента) на основании договора или доверенности. Дилеры – коммерческие организации, совершающие сделки купли-продажи ценных бумаг от своего имени и за свой счёт путём публичного объявления цен покупки и (или) продажи определённых ценных бумаг с обязательством покупки и (или) продажи этих бумаг по заранее объявленным ценам. Управляющие компании – организации, осуществляющие на возмездной основе доверительное управление денежными средствами и ценными бумагами клиентов.

Первые инвестиционные компании (НИПЕК и РИНАКО) появились на рос. рынке в 1991. Однако до начала проведения массовой приватизации рынок ещё не был готов к появлению подобных институтов, поэтому их деятельность начала 90-х гг. не была активной.

Появление чековых инвестиционных фондов (ЧИФ) было инициировано принятием программы приватизации и появлением в массовом обороте ваучеров (приватизационных чеков). Аккумулирование принадлежащих населению чеков, их инвестирование в крупные пакеты акций приватизированных предприятий составили основу деятельности ЧИФ и инвестиционных компаний, вкладывавших денежные ресурсы российских и иностранных инвесторов в конкретные проекты. Некоторые ЧИФ сосредоточили в своих руках крупные пакеты акций и принимали в тот период активное участие в управлении приватизированными предприятиями. Это позволило впоследствии относительно легко произвести перестройку механизмов корпоративного контроля данных предприятий.

Другая крупная группа инвестиционных компаний, действовавших в нач. – сер. 90-х гг., – компании, собиравшие денежные средства населения. В большинстве случаев инвестиции данных компаний оказались неудачными, в результате чего их деятельность была прекращена, а сама идея инвестиционной компании надолго скомпрометирована.

Следующая группа – иностранные инвестиционные и венчурные компании. Активизация их деятельности способствовала постепенному увеличению притока в Россию иностранного капитала в 90-х гг. Наиболее крупные универсальные инвестиционные компании и инвестиционные банки с рос. капиталом, работающие в настоящее время на рынке ценных бумаг, – «Тройка-Диалог», АТОН, НИКойл, ОФГ, Альфа-банк. Компании с западным капиталом – ИГ (институционная группа) «Ренессанс Капитал», «Брансвик ЮБС Варбург», Си-Эс-Эф-Би (CSFB), как правило, ориентированы на западных клиентов, помимо брокерских операций совершают крупные сделки по слияниям и поглощениям компаний, корпоративному финансированию, андеррайтингу (размещению ценных бумаг по публичной подписке) и т. д.

3. Третья группа участников рынка ценных бумаг призвана обеспечить надёжную инфраструктуру рынка ценных бумаг. Эту задачу выполняют 3 института:

депозитарии предоставляют своим клиентам услуги по хранению сертификатов ценных бумаг и учёту прав собственности на них;

реестродержатели осуществляют ведение реестра акционеров (сбор, фиксацию, обработку, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг);

клиринговые организации занимаются определением взаимных обязательств сторон по сделкам на рынке; собирают, сверяют, корректируют информацию по сделкам с ценными бумагами и готовят бухгалтерские документы по ним.

Страховые компании. Рынок страхования в РФ находится на начальной стадии развития. В 1998–2001 объём собранных премий увеличился в реальном выражении в 3,3 раза и составил в 2001 ок. 280 млрд.руб. На 1.10.2002 в РФ действовали 1169 страховых компаний. Однако пока они не выполняют одну из своих осн. функций – инвестиционного института. Аккумулируемые ими средства не трансформируются в инвестиции, страховщики осуществляют лишь портфельные вложения, причём действуют зачастую не самостоятельно, а привлекают иные финансовые институты в качестве посредников.

Негосударственные страховые компании стали возникать в нач. 90-х гг. Начальный период их деятельности характеризовался крайней нестабильностью, диспропорциональностью структуры страхового рынка по видам страхования, колебаниями объёмов собранных премий. До 1995 формирование рынка шло в осн. по экстенсивному пути. Именно к этому периоду относится возникновение большинства страховых компаний и первые попытки формализации отношений между страховщиком, страхователем и гос. органами надзора. После 1995 наблюдается устойчивая тенденция снижения численности страховых компаний, которая, вероятнее всего, будет продолжаться, поскольку требования к минимальному уставному капиталу и финансовой устойчивости страховых организаций постоянно повышаются.

Финансовый кризис 1998 и последовавший за ним экономический рост заметно оживили деятельность страховых компаний, однако до сих пор существенная часть премий по страхованию жизни собирается в рамках схем оптимизации налогообложения страхователей.

Введение в действие Закона об обязательном страховании гражданской ответственности владельцев транспортных средств, вероятно, приведёт в ближайшие годы к резкому росту объёма собранных премий по обязательному страхованию.

Потенциальная величина инвестированного страховщиками капитала к 2005 может составить более 300 млрд. руб. (при сегодняшних 80 млрд. руб.), а к 2010 – 500–600 млрд. руб. (из них до 150 млрд. руб. – долгосрочные инвестиции). На 1.1.2001 структура инвестиционных вложений страховщиков была следующей: недвижимость 1%, акции и доли участия в дочерних и зависимых компаниях 7%, акции и доли участия в иных компаниях 20%, долговые ценные бумаги (векселя) 32%, государственные и муниципальные ценные бумаги 8%, депозиты в банках 15%, расчётные счета 15%. В 2001 увеличилась доля векселей, однако страховщики по-прежнему ориентируются на банковские инструменты, а не на государственные и корпоративные ценные бумаги, как это принято во всём мире.

Инвестиционные фонды. Рос. законодательство устанавливает 2 возможных типа инвестиционных фондов: акционерные (АИФ) и паевые (ПИФ). Исключительной деятельностью АИФ является инвестирование собранных от акционеров средств в ценные бумаги и др. активы, приносящие доход. Они могут быть только закрытыми, т. е. не вправе обещать акционерам выкупать у них акции по их требованию.

ПИФ – обособленный имущественный комплекс без прав юридического лица, находящийся в доверительном управлении управляющей компании (УК). В них в настоящее время сосредоточены осн. капиталы и потенциал развития. При формальном наличии 51 лицензированной компании и 31 реально работающей с фондами на первые 5 инвестиционных компаний (УК: «НИКойл», «Менеджмент-Центр», «Альфа-Капитал», «Тройка-Диалог» и «Пионер Первый») приходится 92% всех активов ПИФ. Общая стоимость чистых активов ПИФ в 1-м полугодии 2002 составила ок. 11 млрд. руб. Бурный рост их активов в 2001–02 явился следствием общего роста рос. рынка акций: из 4 млрд.руб. прироста 3,9 млрд. за 2001 получены как инвестиционный результат и лишь 0,1 млрд. руб. – чистое превышение продаж паёв над выкупами. На акции 15 наиболее предпочитаемых эмитентов (Газпрома, Сибнефти, Лукойла и др.) приходилось 90% всех вложений ПИФ в акции.

Негосударственные пенсионные фонды (НПФ). Пик возникновения НПФ приходится на 1993–95. Нестабильность финансовых рынков и макроэкономической ситуации в РФ в эти годы способствовали тому, что НПФ не стали источником долгосрочных инвестиционных вложений, а их деятельность была аналогичной деятельности банков, страховых компаний и инвестиционных фондов. Значительная часть НПФ была организована в рамках финансово-промышленных групп, решая социальные проблемы работников предприятий.

К кон. 90-х гг. развитие НПФ замедлилось. Однако с нач. 21 в. отрасль НПФ росла достаточно быстрыми темпами: на 1.7.2001 совокупные пенсионные резервы составляли 18,6 млрд. руб., а спустя год они достигли 41,8 млрд. руб., т. е. увеличились в 2,2 раза. Реформа пенсионной системы окажет существенное влияние на рос. финансовые рынки. Возникновение обязательной накопительной пенсионной системы приведёт к появлению на рынке большого количества денежных средств, которые будут инвестированы в разл. инструменты. Потенциально существует возможность делать вклады в еврооблигации рос. правительства, которые достаточно доходны, ликвидны, находятся на рынке в значительном объёме и соответствуют критериям надёжности.