Кредитно-денежная система

-

-

-

Скопировать библиографическую ссылку:

КРЕДИТНО-ДЕНЕЖНАЯ СИСТЕМА

Денежная система

Россия, следуя целям рыночных преобразований и более тесной интеграции с мировой экономикой, прошла сложный этап развития, который характеризовался в первую очередь реформой отношений собственности, либерализацией экономической деятельности и децентрализацией системы управления экономикой.

К нач. 21 в. Россия стала страной с рыночной экономикой, в которой перераспределение ресурсов происходит не административным путём, а через куплю-продажу товаров, опосредуемых деньгами. Рубль стал выполнять исторически сформировавшиеся функции, свойственные деньгам в рыночной экономике, – средства обращения, меры стоимости и средства сбережения.

Элементы и институты денежной системы

Закон от 25.9.1992 «О денежной системе Российской Федерации» является правовой основой функционирования денежной системы. В соответствии с законом официальная денежная единица (валюта) России – рубль. Соотношение между рублём и золотом или др. драгоценными металлами официально не устанавливается, а исключительное право эмиссии наличных денег, организации их движения и изъятия из обращения на территории РФ принадлежит Центральному банку РФ (Банк России, ЦБ РФ). Осн. держатели денег – физические и юридические лица, вместе определяемые как нефинансовые агенты.

Деньги создаются банковской системой, состоящей из двух уровней – центрального банка и кредитных организаций.

Осн. функции центрального банка: денежная эмиссия и регулирование денежного обращения; разработка и проведение денежно-кредитной политики; выполнение роли кредитора последней инстанции; организация системы межбанковских платежей и расчётов, управление официальными золотовалютными резервами, надзор за деятельностью коммерческих банков.

Второй уровень банковской системы составляют кредитные организации, которые на коммерческих принципах выполняют практически все виды кредитных, расчётных и финансовых операций, связанных с обслуживанием клиентов. Важнейшие функции кредитных организаций, прежде всего коммерческих банков: аккумуляция временно свободных денежных средств, сбережений и накоплений; осуществление расчётов в экономике; кредитование юридических и физических лиц, учёт векселей и операций с ними, хранение финансовых и материальных ценностей, доверительное управление имуществом клиентов. Банки всё активнее предоставляют кредиты предприятиям, организациям и населению, участвуют в операциях с ценными бумагами, расширяют виды финансово-кредитного обслуживания (лизинг, факторинг и т. д.), создают новые банковские продукты.

Центральный банк РФ

В нач. 1990-х гг. Россия вступила на путь построения рыночно-ориентированной экономической системы. На первом этапе переходного периода стояла задача проведения реформ, направленных на либерализацию экономической деятельности, формирование принципиально новых финансовых рынков и институтов, создание независимого центрального банка. На смену Гос. банку, включённому в общую плановую систему хозяйствования, пришёл Центральный банк РФ, ставший осн. регулятором денежно-кредитной сферы. В принятом 2.12.1990 Законе «О Центральном банке РСФСР (Банке России)» был закреплён его независимый статус. Этот же основополагающий принцип подтверждён при внесении изменений и дополнений в закон в 1995 и новой редакцией Закона 2002 «О Центральном банке Российской Федерации (Банке России)». От того, в какой степени решается вопрос независимости, зависит определение статуса, задач, функций, полномочий и принципов организации деятельности центрального банка. Независимость даёт ему возможность быть свободным от политической конъюнктуры и выбирать наиболее эффективные инструменты денежно-кредитного регулирования.

Правовая независимость Банка России – необходимое условие выработки действенной антиинфляционной денежно-кредитной политики, но её эффективность определяется также степенью координации действий ЦБ РФ с исполнительной и законодательной ветвями власти. На практике задачи координации в процессе разработки денежно-кредитной политики в 1993–99 решались исходя из целей макроэкономического регулирования, согласованных в рамках ежегодных совместных Заявлений Правительства и ЦБ РФ.

Механизмы координации денежно-кредитной и экономической политики включают совместную работу над официальным прогнозом социально-экономического развития страны, участие председателя Банка России в работе Правительства РФ, а представителей Правительства – в работе Совета директоров Банка России и Национального банковского совета. Банк России подотчётен представительным органам власти (Гос. думе Федерального собрания РФ).

В начальный период реформ ЦБ РФ сформулировал курс денежно-кредитной политики на перспективу, определил круг задач, направленных на подавление инфляции. Однако, в силу того что ход преобразований вызывал неоднозначные социально-экономические последствия, решения ЦБ РФ в области денежно-кредитной политики подчас носили характер оперативного реагирования на кризисные процессы. Банк России был вынужден, особенно в 1-ю пол. 90-х гг., сочетать меры, направленные на ослабление инфляционных процессов с оказанием кредитной поддержки нефинансовому сектору экономики.

Одна из наиболее неотложных задач в области макроэкономической стабилизации на первом этапе реализации реформ состояла в сдерживании развития инфляции. Для макроэкономической стабилизации требовался контроль за темпами роста кредитов и денежной массы. Осн. масса кредитов выдавалась адм. путём и по субсидируемым процентным ставкам. В 1992–94 централизованные кредиты, предоставляемые ЦБ РФ Правительству и коммерческим банкам, были осн. инструментом контроля за денежной массой и совокупным объёмом кредитования экономики. Такой механизм чрезвычайно затруднял осуществление эффективного контроля за темпами денежной эмиссии.

Развитие банковского сектора и финансовых рынков создало предпосылки для перехода от прямых методов денежно-кредитного регулирования к косвенным. С 1.1.1995 система централизованных кредитов отраслям экономики по льготным субсидированным ставкам отменена; прекращено предоставление Правительству РФ прямых кредитов на финансирование дефицита федерального бюджета, кроме краткосрочного кредита на покрытие внутригодовых разрывов между текущими бюджетными доходами и расходами.

К 1995 ЦБ РФ и Мин-во финансов РФ создали первичный и вторичный рынки гос. ценных бумаг. Кроме того, ЦБ РФ сформировал систему рефинансирования коммерческих банков на рыночных условиях. Всё большая часть кредитов предоставлялась через кредитные аукционы, а с развитием рынка гос. ценных бумаг – через ломбардные аукционы и ломбардное «окно».

После кризиса августа 1998 потребовалась существенная корректировка инструментов и методов денежно-кредитного регулирования, однако осн. принципы денежно-кредитной политики остались неизменными. За период экономических преобразований существенно возросло регулирующее воздействие проводимой ЦБ РФ денежно-кредитной политики на формирование главных тенденций в экономике.

Статус, цели деятельности ЦБ РФ определяются Конституцией РФ и Федеральным законом «О Центральном банке Российской Федерации (Банке России)».

Денежные агрегаты

Для измерения количества денег, находящихся в обращении вне банковской системы, активы экономических нефинансовых агентов объединяются в денежные агрегаты, компоненты которых обеспечивают проведение сделок, возможность хранения ценностей в достаточно ликвидной форме, служат мерой стоимости товаров и услуг и имеют фиксированную номинальную стоимость, т. е. выполняют все осн. функции денег.

Существует большое число разновидностей активов, которые могут квалифицироваться как деньги. На практике классификация разл. видов денег и «почти денег» (т. н. квазиденег) производится в соответствии с их ликвидностью. Денежные агрегаты строятся по принципу добавления компонентов с меньшей ликвидностью. Выбор того или иного денежного агрегата для целей денежного регулирования определяется рядом причин, среди которых значительную роль играет устойчивость поведения агрегата, степень его предсказуемости и надёжная связь с макроэкономическими показателями.

Гл. критерий понятия «Деньги» – степень простоты, с которой актив может быть использован для осуществления сделок, в частности ликвидность актива. Наличность (монеты и бумажные деньги, эмитированные центральным банком, и, в перспективе, электронные деньги в виде т. н. электронных кошельков) является наиболее ликвидным активом, в сравнении с которым оцениваются все прочие активы, поэтому он представляет собой денежный агрегат М0.

Трансакционные депозиты (депозиты до востребования и текущие счета) – следующий после наличности высоколиквидный актив, поскольку наличность может быть снята с этих счетов по требованию, без всяких условий, задержек и штрафных санкций. Широко распространены чеки, выписываемые на депозиты до востребования в качестве инструмента платежа, платёжные поручения, а также пластиковые карты. В сумме наличность и трансакционные депозиты составляют денежный агрегат M1.

Денежный агрегат М2 включает в себя M1, а также менее ликвидные активы, способные превращаться для совершения платежей в наличные или трансакционные деньги, однако в большинстве случаев непосредственно не могут быть переведены от одного лица к другому (напр., сберегательные и срочные вклады).

Депозитные сертификаты, представляющие собой финансовые активы с фиксированным сроком погашения, также являются формой денег, хотя и менее ликвидной, чем элементы М2, и во многих странах вместе со срочными соглашениями об обратном выкупе (РЕПО) включаются в агрегат М3.

Каждый денежный агрегат М более высокого порядка содержит все элементы более низкого уровня. Конкретный набор инструментов, относимых к деньгам, менялся в течение многих лет – по мере того, как финансовые инновации приводили к изменениям в способах осуществления операций.

Агрегаты денежной массы являются обязательствами всей банковской системы перед нефинансовыми агентами: центрального банка по наличным деньгам, коммерческих банков – по безналичным. Наличность в обращении и в кассах банков вместе с безналичными обязательствами центрального банка перед банками (обязательства только центрального банка) считаются «деньгами высокой эффективности». Это – ключевой параметр, непосредственно контролируемый центральным банком. Ему соответствует показатель денежной базы, который характеризует денежно-кредитные обязательства Банка России в национальной валюте, обеспечивающие рост денежной массы. Денежная база не является одним из денежных агрегатов, но представляет собой основу для их формирования.

При наличии общих закономерностей агрегирования денежной массы существуют и их национальные определения, связанные с распространённостью тех или иных инструментов в стране, предпочтениями экономических агентов и т. д.

В России принята разработанная МВФ в целях международной сопоставимости денежных показателей методология денежного обзора, в рамках которой формируются агрегаты, используемые для анализа объёма и структуры денежной массы, взаимоотношений органов денежно-кредитного регулирования с др. секторами экономики и нерезидентами. Денежный обзор характеризует совокупную денежную массу, отражает процесс образования денег. Использование денежного обзора позволяет оценить влияние на параметры денежной массы осн. источников её прироста – изменений чистых иностранных активов банковской системы и внутреннего кредита в экономике. Агрегат «Широкие деньги» является суммой агрегатов «Деньги» и «Квазиденьги». Агрегат «Деньги» близок к агрегату M1 и представляет собой все денежные средства в экономике страны, которые могут быть немедленно использованы как средство платежа. «Квазиденьги» – это срочные депозиты в валюте РФ и все депозиты в иностранной валюте.

При разработке экономической политики и установлении количественных ориентиров денежной политики в настоящее время используется национальное определение денежной массы – денежный агрегат М2 (см. табл. 1).

Наличное денежное обращение

В соответствии с Законом «О Центральном банке Российской Федерации (Банке России)» ЦБ РФ монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение. В целях организации на территории РФ наличного денежного обращения на Банк России возлагаются следующие функции: прогнозирование и организация производства, перевозка и хранение банкнот и монеты Банка России, создание их резервных фондов; установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций; установление признаков платёжеспособности банкнот и монеты Банка России, порядка уничтожения банкнот и монеты Банка России, а также замены повреждённых банкнот и монеты Банка России; определение порядка ведения кассовых операций. В задачи ЦБ РФ входит определение оптимальной доли потребностей экономики и населения покупюрной структуры наличных денег.

Регулирование наличного денежного обращения осуществляется на основе утверждённого ЦБ РФ Положения о правилах организации наличного денежного обращения на территории РФ, которым, в частности, предусматривается хранение свободных денежных средств предприятий и организаций вне зависимости от их организационно-правовой формы в учреждениях банков, установление кассовых лимитов, соблюдение установленного ЦБ РФ предельного размера расчётов наличными деньгами по одному платежу между юридическими лицами.

Денежная политика

Сущность и задачи денежной политики

Денежная политика – неотъемлемая часть макроэкономической политики государства и направлена на регулирование предложения денег в соответствии со спросом. Если спрос на деньги формируют производители и потребители, то за предложением денег стоит банковский сектор при регулирующей роли центрального банка, являющегося проводником денежной политики. Стратегическая задача центрального банка в области денежно-кредитной политики – регулирование количества денег в обращении в соответствии со спросом на деньги при условии обеспечения стабильности национальной валюты.

Поддержание стабильности национальной валюты предполагает решение задачи стабилизации покупательной способности денег, выражающейся в контроле инфляционных процессов и динамики обменного курса.

Выбор целей денежно-кредитной политики

Банк России рассматривает снижение инфляции и обеспечение стабильности цен как главную цель денежно-кредитной политики. Данное положение закреплено действующим законодательством. В Конституции РФ и в Федеральном законе «О Центральном банке Российской Федерации (Банке России)» соответствующими статьями определена одна из осн. целей деятельности Банка России – защита и обеспечение устойчивости рубля, в т. ч. его покупательной способности по отношению к иностранным валютам (см. табл. 2).

Низкий уровень инфляции, способствующий улучшению ожиданий экономических агентов, удержание её на экономически оправданном уровне – наилучший вклад денежно-кредитной политики в развитие экономики страны. Для этого центральный банк устанавливает промежуточные целевые ориентиры, реализация которых должна обеспечивать достижение конечной цели денежно-кредитной политики. В качестве промежуточных целей естественно использовать либо количественные характеристики объёма денег (денежные агрегаты), либо качественные (ценовые) – процентные ставки (внутренняя цена национальной валюты) или обменный курс национальной валюты (внешняя цена денег). Использование промежуточного целевого ориентира не исключает возможности его корректировки вследствие изменения внешних или внутренних экономических условий.

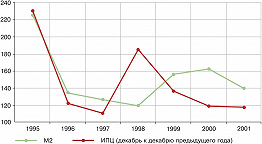

С самого начала экономических реформ ЦБ РФ установил контроль за предложением денег в экономике и осуществлял систематический контроль за выполнением параметров денежной программы. Как промежуточная цель использовался темп прироста денежного агрегата М2.

В практике деятельности любого центрального банка возможно временное установление двух промежуточных целей, хотя это является достаточно противоречивым. Однако Банк России в связи с важностью валютного курса как фактора, формирующего инфляционные ожидания дополнительно к темпам роста денежной массы, считал целесообразным для достижения конечной цели использование такого подхода в 1995–98.

С 1990-х гг. в мировой практике наблюдается тенденция перехода от традиционного установления основной и промежуточной целей денежной политики к практике прямого таргетирования инфляции, или принципу целевой инфляции. Поскольку эффективность использования промежуточного целевого ориентира по темпам роста денежной массы по мере замедления инфляционных процессов снижается, происходит ослабление тесноты связи между ростом денежного предложения и инфляцией, Банк России не исключает возможность применения инфляционного таргетирования при формулировании и реализации денежно-кредитной политики.

Как свидетельствует мировой опыт, возможности контроля со стороны центрального банка за совокупным денежным предложением ограничены вследствие отсутствия у него прямых рычагов воздействия на решения банков и на мотивацию хозяйствующих субъектов и населения. В значительно большей степени центральный банк может оказывать влияние на денежную базу, используя свой денежно-кредитный инструментарий. Поэтому операционная процедура (процесс ежедневных необходимых мер по управлению денежным предложением) может основываться на контроле со стороны центрального банка за динамикой чистых международных резервов и чистых внутренних активов органов денежно-кредитного регулирования, определяющих изменение величины денежной базы. Для этого большое внимание уделяется управлению текущей (ежедневной) ликвидностью банковской системы при активном использовании рыночных методов её корректировки.

Основные направления единой государственной денежно-кредитной политики

В соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)», принятого Гос. думой 27.6.2002 и подписанного Президентом РФ 10.7.2002, Банк России ежегодно не позднее 26 августа представляет в Гос. думу проект осн. направлений и не позднее 1 декабря – осн. направления единой гос. денежно-кредитной политики на предстоящий год. Предварительно проект осн. направлений представляется Президенту и в Правительство РФ.

Осн. направления включают:

концептуальные принципы денежно-кредитной политики, проводимой ЦБ РФ;

краткую характеристику состояния экономики РФ;

прогноз ожидаемого выполнения осн. параметров денежно-кредитной политики в текущем году;

количественный анализ причин отклонения от целей денежно-кредитной политики, заявленных ЦБ РФ на текущий год, оценку перспектив достижения указанных целей;

сценарий (состоящий не менее чем из 2 вариантов) прогноза развития экономики РФ на предстоящий год с указанием цен на нефть и др. товары рос. экспорта, предусматриваемых каждым сценарием;

прогноз осн. показателей платёжного баланса РФ на предстоящий год;

целевые ориентиры денежно-кредитной политики, включая интервальные показатели инфляции, денежной базы, денежной массы, процентных ставок, изменения золотовалютных резервов;

осн. показатели денежной программы на предстоящий год;

варианты применения инструментов и методов денежно-кредитной политики, обеспечивающих достижение целевых ориентиров при разл. сценариях экономической конъюнктуры;

план мероприятий ЦБ РФ на предстоящий год по совершенствованию банковской системы, банковского надзора, финансовых рынков и платёжной системы.

Гос. дума рассматривает осн. направления и принимает соответствующие решения не позднее принятия ею закона о федеральном бюджете на предстоящий год.

Инструменты денежно-кредитной политики

Выделяют 3 осн. группы инструментов, применяющихся в практике денежно-кредитного регулирования большинства стран мира: обязательные резервные требования; операции на открытом рынке; механизмы управления ликвидностью постоянного доступа. Все они входят в состав инструментов, применяемых и ЦБ РФ (см. табл. 3).

Обязательные резервы обеспечивают гарантии ликвидности банковских вкладов клиентов и воздействуют на кредитную активность коммерческих банков в целях изменения денежного мультипликатора. В настоящее время последняя функция обязательных резервов стала основной.

Обязательные резервные требования впервые были введены Банком России в 1991. Ставки обязательных резервов дифференцировались по срочности разл. видов привлечённых средств, валюте вклада и клиентам (юридические и физические лица). С 1.1.2000 норматив обязательных резервов по привлечённым средствам юридических лиц в валюте РФ и по привлечённым средствам юридических и физических лиц в иностранной валюте составляет 10%, а норматив обязательных резервов по денежным средствам физических лиц, привлечённым во вклады (депозиты) в валюте РФ, – 7% (см. табл. 4). Средства обязательных резервов коммерческих банков находятся на счёте в ЦБ РФ и не могут ими использоваться для осуществления текущих расчётов и платежей. Расчёт обязательных резервов производится исходя из среднемесячного остатка привлечённых средств кредитных организаций на основе действующих нормативов. В выполнение обязательств по обязательным резервам засчитывается средняя величина наличных денежных средств в рос. рублях в кассе кредитной организации в пределах установленного минимально допустимого остатка.

Операции на открытом рынке, проводимые Банком России, направлены на регулирование ликвидности банковской системы для достижения поставленных целей денежно-кредитной политики. Для регулирования ликвидности коммерческих банков и процентных ставок денежного рынка Банк России осуществляет ежедневные операции прямого РЕПО на срок от 1 до 7 дней и еженедельные операции обратного РЕПО сроком на месяц с ценными бумагами. Др. каналы регулирования уровня текущей ликвидности банковского сектора – депозитные аукционы и операции на внутреннем валютном рынке.

К механизмам постоянного доступа Банка России относятся операции по приёму средств коммерческих банков в депозиты, проводимые в целях «связывания» свободной ликвидности банковской системы и сдерживания потенциального давления на валютный рынок, и кредиты рефинансирования.

Депозиты коммерческих банков в ЦБ РФ принимаются на срок до 3 мес, включая депозиты «овернайт» и «до востребования». При учёте тенденций, складывающихся на разл. сегментах денежного рынка, осуществляется регулирование процентных ставок по этим операциям.

Рефинансирование коммерческих банков через постоянно действующие механизмы осуществляется предоставлением внутридневных кредитов, кредитов «овернайт» и валютных свопов, использующихся с целью обеспечения бесперебойного осуществления расчётов.

ЦБ РФ предоставляет также ломбардные кредиты и кредиты, обеспеченные залогом векселей и прав требований по кредитным договорам и поручительствами. В настоящее время ломбардные кредиты предоставляются на аукционной основе на срок до 7 дней, а кредиты, обеспеченные залогами и поручительствами, – на срок до 180 дней. Обязательное условие кредитования коммерческих банков со стороны Банка России – наличие соответствующего обеспечения. При кредитах «овернайт» и ломбардных кредитах состав залогового обеспечения определяется Ломбардным списком.

Режимы и политика валютного курса

Проведение денежно-кредитной политики зависит от выбора режима валютного курса. МВФ определяет 2 осн. режима валютного курса – фиксированный и плавающий, главное различие между которыми состоит в наличии или отсутствии привязки («якоря») валютного курса. В рамках этих двух режимов МВФ классифицируются 8 подрежимов.

Конечной целью денежно-кредитной политики может быть как «цена национальной валюты» (т. е. уровень инфляции), так и «цена иностранной валюты» (т. е. уровень валютного курса). В первом случае таргетируются инфляция и денежная масса, а уровень валютного курса – производное от этих показателей. Во втором случае таргетируется курс национальной валюты («цена иностранной валюты»). Денежные показатели в этом случае имеют подчинённое значение и денежная политика соответственно частично или полностью теряет свою самостоятельность. Исходя из этого и действует тот или иной режим валютного курса: в первом случае плавающий, во втором – фиксированный.

Политика валютного курса представляет собой управление обменным курсом национальной денежной единицы для достижения целей по ключевым экономическим показателям. В первые годы проведения реформы по переходу к рыночной экономике в России существовала множественность валютных курсов, при которой для разл. целей использовалось несколько курсов рубля (коммерческий, официальный, биржевой и др.).

Со 2.1.1992 ЦБ РФ ввёл рыночный курс рубля к иностранным валютам, который использовался для покупки части экспортной выручки рос. резидентов, подлежащих обязательной продаже в размере 10%. При установлении рыночного курса ориентиром служил фиксинг доллара США на Московской межбанковской валютной бирже (ММВБ). Курс рубля к другим свободно конвертируемым валютам устанавливался через кросс-курсы этих валют к доллару США. Начальный уровень курса составил 110 руб. за 1 долл. США. Продажа экспортной выручки рос. резидентов Республиканскому валютному фонду (40% объёма совокупных доходов от экспорта) осуществлялась по специальному коммерческому курсу – 55 руб. за 1 долл. США, действовавшему до 1.7.1992.

14.6.1992 введён единый официальный курс рубля к доллару США, определявшийся в результате межбанковского фиксинга на торгах ММВБ при активном участии ЦБ РФ, что явилось переходом к режиму плавающего валютного курса рубля (сохранялся до июля 1995).

В июле 1995 введён режим фиксированного курса в форме горизонтального валютного коридора, в рамках которого ограничивались предельные отклонения курса рубля к иностранным валютам. Первоначально границы валютного коридора были определены на уровне 4300–4900 руб. за доллар сроком на 3 мес, впоследствии его действие продлили до конца года. С 1.12.1995 проведена корректировка границ валютного коридора до уровня 4650–5150 руб. за доллар. Курс рос. рубля, заключённый в границы валютного коридора, наряду с ограничением темпов роста денежной массы, должен был стать номинальным «якорем» инфляции.

С 17.5.1996 Банк России начал ежедневно объявлять курсы покупки и продажи долларов США по своим операциям на межбанковском валютном рынке. Тем самым были ограничены колебания в течение рабочего дня. Одновременно было объявлено о переходе во 2-й пол. 1996 к режиму наклонного валютного коридора. Банк России взял на себя обязательство с 1.7.1996 ограничивать колебания текущего обменного курса рубля на биржевом и межбанковском валютном рынках в пределах, которые ежедневно плавно менялись от 5000 и 5600 руб. за 1 долл. США на 1.7.1996 до 5500 и 6100 руб. за 1 долл. США на 31.12.1996.

Важный этап в развитии политики валютного курса – принятие Правительством РФ и Банком России в июне 1996 международных обязательств по снятию ограничений на конвертируемость рубля по текущим операциям в соответствии со ст. 8 Устава МВФ, что расширило возможности развития внутреннего валютного рынка и способствовало привлечению на рос. рынок иностранных инвесторов. Вместе с тем конвертируемость не распространялась на капитальные операции.

10.11.1997 изменён порядок определения параметров курсовой политики. Изменения состояли в отказе от практики установления краткосрочных (до одного года) ориентиров динамики курса национальной валюты и переходе к среднесрочным ориентирам. Так, в качестве такого ориентира, как минимум на 1998–2000, был установлен центральный курс 6,2 руб. за 1 долл. США с возможными отклонениями от него в пределах 15% (между уровнями 5,25 и 7,15 руб. за 1 долл. США). Однако развитие мирового финансового кризиса показало недостаточную проработанность решения о фактической фиксации обменного курса рубля, приведшего к усилению ожиданий девальвации и массированному оттоку с рос. рынка средств иностранных инвесторов.

В нач. 1998 ЦБ РФ предпринял действия, направленные на некоторое ускорение темпов обесценения рос. рубля по отношению к иностранным валютам. Последствия этих мер имели дестабилизирующий эффект на рос. финансовый рынок, что выразилось в падении цен на корпоративные бумаги и значительном росте доходности ГКО–ОФЗ. Стремление удержать курс рубля в заданных пределах наталкивалось на всё большие трудности. Принимаемые меры были неадекватными и недостаточными для предотвращения надвигавшегося кризиса.

Снижение мировых цен на осн. товары рос. экспорта привело к ухудшению показателей платёжного баланса страны. Отрицательное сальдо счёта текущих операций, составившее 80 млн. долл. по итогам 1997, существенно возросло в 1-й пол. 1998 (до 6,6 млрд.долл. США), что также вело к усилению давления на валютный курс рубля в сторону его снижения и к обострению проблем обслуживания внешнего гос. долга России. Осн. причины углубления финансово-экономического кризиса – факторы внутреннего характера, связанные со сложившимся к тому времени дисбалансом в проведении экономических реформ. Слабость структурной и налоговой политики, хронический дефицит гос. бюджета, накопление огромного внешнего и внутреннего гос. долга значительно обостряли ситуацию в экономике.

Искусственное поддержание завышенного курса рубля усиливало девальвационные ожидания, что также приводило к росту процентных ставок на рынке гос. ценных бумаг. Продолжавшиеся заимствования Правительства РФ по чрезвычайно высоким процентным ставкам для осуществления плановых выплат по внутреннему гос. долгу ухудшали и без того неустойчивое положение федерального бюджета.

Своё воздействие на усиление кризисных явлений в финансовом секторе в этот период оказали ускоренная либерализация условий работы иностранных инвесторов на рынке внутреннего гос. долга, а также резкая активизация рос. банков на срочном сегменте валютного рынка, которые быстро увеличивали объёмы своих обязательств по поставке иностранной валюты за рубли по форвардным контрактам, в т. ч. заключённым с нерезидентами.

Летом 1998 стала очевидной невозможность поддерживать объявленную динамику валютного курса, поскольку это вело к быстрому истощению золотовалютных резервов. В июле – августе на поддержку курса рубля было израсходовано ок. 9 млрд. долл. валютных резервов. В этих условиях ЦБ РФ был вынужден 17.8.1998 изменить параметры проводимой валютной политики и границы валютного коридора. Однако эти меры не привели к снижению инфляционных ожиданий. Поэтому с 1.9.1998 Банк России отказался от политики поддержания курса за счёт значительных валютных интервенций, ограничив их роль сглаживанием крайне резких колебаний курса рубля, и перешёл к режиму плавающего валютного курса. Это помогло не только остановить тенденцию к сокращению золотовалютных резервов, но и позволило предоставить их часть Мин-ву финансов РФ для погашения и обслуживания гос. внешнего долга.

Благодаря взвешенной денежно-кредитной политике Банка России, девальвация рубля, произошедшая в 1998, не привела к раскручиванию инфляционной спирали. Отставание роста внутренних цен от масштабов девальвации повысило конкурентоспособность рос. продукции как на внешнем, так и на внутреннем рынках, вызвало подъём отечественного производства и оживление деловой активности во всех сферах экономики. В результате осн. макроэкономические показатели по итогам года оказались лучше оценок, высказывавшихся в период кризиса.

Стабилизация положения на внутреннем валютном рынке во многом была связана с адм. мерами, принятыми как в плане институциональной организации рынка, так и ужесточения мер валютного регулирования и валютного контроля. Несмотря на переход к плавающему режиму валютного курса, Банк России отслеживал ситуацию на внутреннем валютном рынке и проводил интервенции в случае резких и экономически неоправданных колебаний курса национальной валюты. Таким образом формировались устойчивые ожидания участников рынка.

Проведение подобной политики доказало свою состоятельность. За годы, последовавшие за кризисом 1998, были накоплены значительные золотовалютные резервы. Макроэкономическая стабилизация и относительная стабильность валютного курса позволили поставить вопрос о либерализации валютного регулирования, включая часть капитальных операций.

Вопросы координации денежной, бюджетной и структурной политики

Гос. власти, проводящие экономическую политику, обычно сталкиваются с необходимостью принятия мер по ликвидации недостатков рыночной системы и сглаживанию циклических колебаний с использованием разл. видов макроэкономической политики, а иногда, в случае возникновения структурного кризиса, для достижения макроэкономической стабилизации и структурной перестройки экономики. При этом эффективность использования того или иного вида политики может существенно ограничиваться нескоординированностью др. направлений политики вокруг общих задач.

Координация как общих целей экономической политики государства, так и целей денежной, бюджетной и структурной политики должна осуществляться в контексте чётко определённых макроэкономических рамок путём: формулирования общих целей и совместных действий разл. ведомств для их достижения; чёткого разделения целей, функций и инструментов между ведомствами при обмене информацией о результатах и др. координационных мерах. Прежде всего важна координация по целям и инструментам, далее – по организационному механизму, затем – по распределению ответственности.

Единая гос. денежно-кредитная политика, проводимая ЦБ РФ во взаимодействии с Правительством РФ (в первую очередь с Мин-вом финансов РФ и Мин-вом экономического развития и торговли), оказывает позитивное воздействие на развитие рос. экономики. В Банке России открыты счета Федеральному казначейству для исполнения федерального бюджета и некоторых региональных бюджетов (в соответствии с действующим законодательством).

ЦБ РФ – генеральный агент Мин-ва финансов РФ по обслуживанию гос. облигаций. Они совместно формируют график выпуска гос. ценных бумаг и погашения гос. долга. Мин-во финансов учитывает мнение Банка России при планировании характеристик новых выпусков гос. облигаций и составлении графика заимствований на очередной год. Банк России – орган регулирования деятельности кредитных организаций на рынке ГКО–ОФЗ.

ЦБ РФ на постоянной основе совершенствует инфраструктуру рынка гос. облигаций (систему доступа, институт дилеров, схему расчётов). А созданная им при участии ММВБ высокотехнологичная система торгов национального масштаба (в рамках ОРЦБ) обеспечивает надёжность расчётов за счёт реализации принципа «поставки против платежа». ЦБ РФ нацелен на использование рынка ГКО–ОФЗ как сферы проведения операций в рамках денежной политики.

ЦБ РФ поддерживает и развивает традиционные связи с центральными банками др. стран и международными финансовыми организациями, в т. ч. с МВФ, МБРР, Европейским центральным банком (ЕЦБ), Европейским банком реконструкции и развития (ЕБРР), а также с Азиатским банком развития (АзБР), Африканским банком развития (АфБР), Межамериканским банком развития (МаБР), Банком международных расчётов и др.

Процессы, происходящие в др. странах, в той или иной степени затрагивают интересы России, в особенности общеевропейская интеграция. Создание Экономического и валютного союза западноевропейских государств даёт возможность рос. стороне оценить, насколько оправданно было бы использование механизмов валютной интеграции в целях ускорения экономической интеграции в постсоветском пространстве, каковы в этой связи должны быть шаги по координации валютного регулирования и политики валютного курса и какие коррективы будет целесообразно внести в действующие или планируемые к введению принципы валютного сотрудничества банков стран быв. СССР в рамках СНГ и ЕврАзЭС. При этом целью координации денежно-кредитной политики и политики валютного курса Банка России со странами быв. СССР является не только стремление добиться большей стабильности банковских и финансовых систем, но и формирование единой политики, требующей создания в перспективе соответствующего наднационального регулирующего института. На начальном этапе цель координации финансовой и денежно-кредитной политики этих стран – сближение основных макроэкономических показателей (ограничение темпов инфляции, уровня дефицитности госбюджетов и гос. долга, процентных ставок), создание единого таможенного пространства и др. При достижении определённого уровня развития механизмов валютной интеграции СНГ перед национальными банками встанет задача проведения скоординированной курсовой политики по отношению к др. ключевым валютам, в т. ч. к евро.

Как показывает практика ЕЭС, координация курсовой политики идёт параллельно или вслед за достижением определённой синхронности в развитии осн. экономических процессов, выравниванием экономических условий, созданием сопоставимой правовой базы. Т. е. валютная интеграция – завершающий этап интеграционных процессов в реальной экономике, а предшествующая ей координация курсовой политики закладывает основы для будущего валютного механизма. Пример такого интеграционного процесса – объединение России и Белоруссии в Союзное гос-во. В ноябре 1999 создан Межбанковский валютный совет (МВС) ЦБ РФ и Национального банка Республики Беларусь (НБ РБ). Главная цель деятельности МВС – создание условий для экономической и валютной интеграции РФ и Республики Беларусь. Его осн. задачи – организация работы по обеспечению условий для введения рос. рубля в качестве единой денежной единицы Союзного гос-ва с 1.1.2005, создание единой валюты с 2008 и координация деятельности ЦБ РФ и НБ РБ в области денежно-кредитной политики, валютного контроля и валютного регулирования, пруденциального надзора, ведения бухгалтерского учёта и др.

Координация денежно-кредитной политики с международными финансовыми институтами и национальными банками позволяет решать актуальную во всём мире проблему отмывания денег, полученных в результате преступной деятельности, противодействовать легализации незаконных доходов. Россия не менее др. стран заинтересована в том, чтобы грязные деньги, имеющие рос. происхождение, не отмывались через зарубежные финансовые институты, а также чтобы она не стала местом отмывания денег, полученных в результате незаконной деятельности международных преступных синдикатов.

Банковский сектор

Инфраструктура финансового посредничества представляет собой систему банковских и небанковских институтов. Финансовое посредничество призвано обеспечить эффективное аккумулирование временно свободных средств физических и юридических лиц и на этой основе – экономически целесообразное удовлетворение спроса экономических агентов на ресурсы как кратко- и среднесрочного, так и долгосрочного характера. Ведущая роль в перераспределении аккумулируемых средств в качестве инвестиционных ресурсов в сферу реальной экономики принадлежит банковским институтам.

Формирование российской банковской системы

Банковская система, занимающая доминирующее положение в кредитно-финансовой системе России, сложилась как двухуровневая система, где первый уровень представлен Банком России, являющимся эмиссионным банком, а второй уровень – системой коммерческих кредитных организаций. В соответствии с Федеральным законом «О банках и банковской деятельности» коммерческие банки для извлечения прибыли как осн. цели своей деятельности на основании специального разрешения (лицензии) Банка России имеют исключительное право осуществлять в совокупности банковские операции по привлечению во вклады денежных средств физических и юридических лиц, по размещению указанных средств от своего имени и за свой счёт на условиях возвратности, платности и срочности, по открытию и ведению банковских счетов физических и юридических лиц. Комплексное обслуживание коммерческими банками клиентов отличает их от небанковских кредитных организаций, выполняющих ограниченный круг финансовых операций и услуг.

Универсальные коммерческие банки составляют ключевой элемент второго уровня рос. банковской системы. В рос. банковском законодательстве понятие «специализированный банк» не выделяется, однако существуют признаки, определяющие специфику банковских операций. Качественные изменения, которые во всё возрастающей степени происходят на рынке финансовых услуг, сопровождаются адекватной перестройкой институциональной структуры рос. финансовой системы, расширением многообразия финансовых институтов.

Начало рыночным преобразованиям в банковской сфере было положено принятием 2.12.1990 Верховным Советом РСФСР законов «О банках и банковской деятельности в РСФСР» и «О Центральном банке РСФСР (Банке России)». Специальное банковское законодательство создавало новые возможности для развития банковской системы страны как важнейшего элемента рыночной экономики. Принятые в 1995–96 поправки к федеральным законам существенно улучшили банковское законодательство. Тем не менее регулирующее воздействие со стороны государства в этот период оказалось недостаточным. До сер. 90-х гг. процесс создания новых банков протекал очень бурно. Первый коммерческий банк был зарегистрирован в сер. 1988, к нач. 1989 образовано ок. 130 кредитных организаций, а к 1997 их количество достигло 2576. Это спонтанное формирование банковской системы при неадекватном регулировании банковской деятельности не могло не вызвать диспропорций в формировании её структуры и привело, как выявил августовский кризис 1998, к серьёзным последствиям как для финансовой системы, так и для экономики страны в целом.

Кризис 1998 имел характер системного, что проявилось в ухудшении финансового состояния большинства кредитных организаций, и в особенности крупных банков, имевших филиалы по всей стране; в резком снижении доверия клиентов к банковской системе; фактическом свёртывании осн. секторов финансового рынка; ажиотажном оттоке средств клиентов со счетов в кредитных организациях; повсеместной задержке проведения клиентских платежей. Правительство РФ и Банк России разработали меры по реструктуризации банковской системы, было создано Агентство по реструктуризации кредитных организаций.

Успешное завершение 1-го этапа реструктуризации банковского сектора в 1-й пол. 1999 позволило восстановить работу платёжной системы, резко сократить долю неустойчивых кредитных организаций на рынке банковских услуг, восстановить в осн. доверие клиентов. На 2-м этапе в банковском секторе наблюдается устойчивый рост реальных объёмов операций и капитальной базы, сведение к минимуму рыночной доли проблемных банков, а также экономически обоснованное расширение кредитования нефинансового сектора экономики.

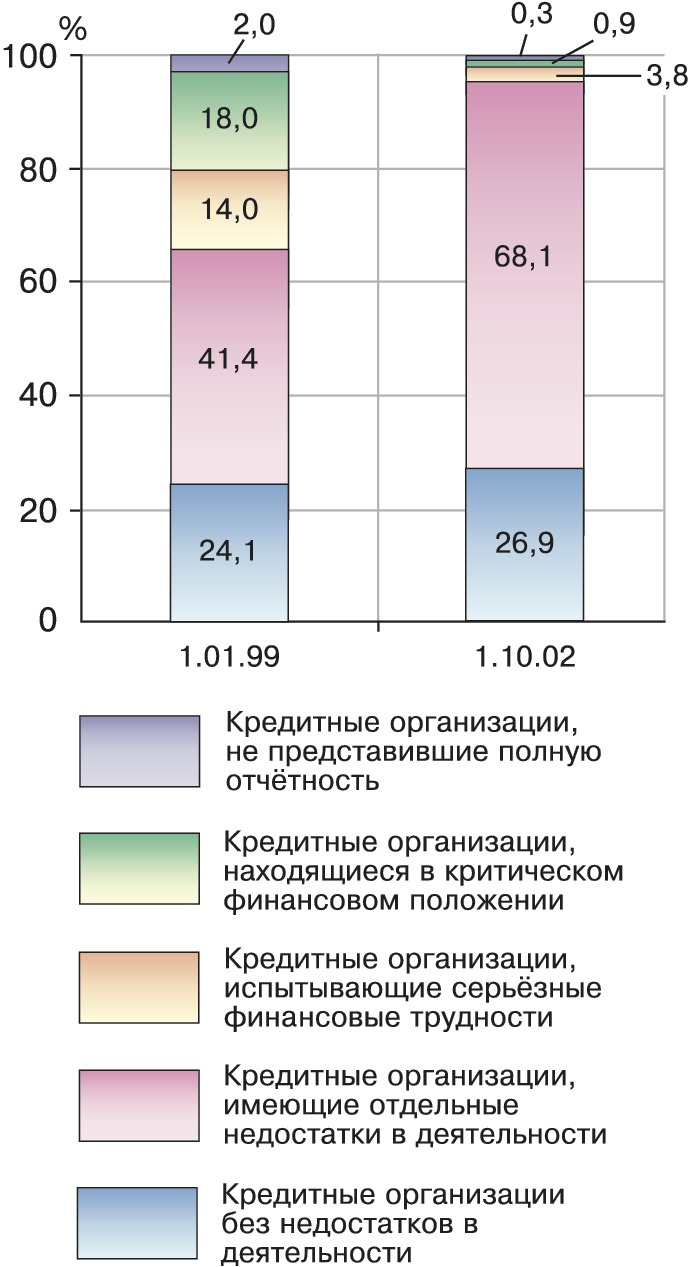

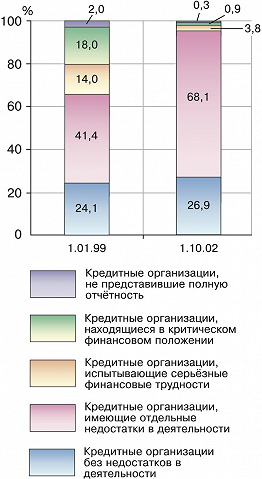

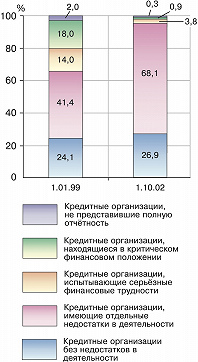

После завершения реструктуризации отечественные банки укрепили своё положение в сфере финансового посредничества. По уровню управления рисками и транспарентности информации банковский сектор находится ближе к международным нормам, чем др. сектора рос. экономики. Удельный вес финансово-устойчивых кредитных организаций в общем количестве действующих кредитных организаций к 1.1.2003 составил 95,5% по сравнению с 65,4% на 1.1.1999. Число кредитных организаций, у которых отозвана лицензия на осуществление банковских операций и которые не исключены из Книги гос. регистрации кредитных организаций, к нач. 2003 достигло 491. Запись в Книгу гос. регистрации кредитных организаций о ликвидации кредитной организации как юридического лица была внесена в 1238 случаях. Банк России обязан отзывать лицензии на осуществление банковских операций в следующих случаях: если достаточность капитала кредитной организации становится ниже 2%; если размер собственных средств (капитала) кредитной организации ниже минимального значения уставного капитала, определённого Банком России на дату гос. регистрации кредитной организации; если кредитная организация не исполняет в законодательно установленный срок требования Банка России о приведении в соответствие величины уставного капитала и размера собственных средств (капитала); если кредитная организация не способна удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение одного месяца с наступления даты их удовлетворения и (или) исполнения. После отзыва лицензии кредитная организация ликвидируется в соответствии с требованиями Федерального закона «О банках и банковской деятельности», а в случае признания её банкротом – в соответствии с требованиями Федерального закона «О несостоятельности (банкротстве) кредитных организаций» (см. табл. 5).

Формирующие рос. банковскую систему кредитные организации имеют разл. типы банковских лицензий. С 2000 наблюдается устойчивый рост числа кредитных организаций, имеющих генеральную лицензию на осуществление всех банковских операций со средствами в рублях и иностранной валюте. По состоянию на 1.1.2003 таких банков было 293, или св. 22% от общего числа действующих кредитных организаций. Большинство кредитных организаций удовлетворяет требованиям банковского законодательства для обладания лицензией на привлечение во вклады денежных средств физических лиц (на 1.1.2003 их число составило 1202, или 90,4% от числа действующих кредитных организаций). Лицензией на осуществление банковских операций со средствами в рублях и иностранной валюте на нач. 2003 обладали 839 кредитных организаций; 170 имели лицензию на привлечение во вклады и размещение драгоценных металлов.

На территории России действуют также банки с иностранным участием в уставном капитале. На 1.1.2003 таких банков было 126, из них 27 – со 100%-ным участием иностранного капитала. Характерно, что за годы формирования банковской системы рыночного типа число банков со 100%-ным участием иностранного капитала стабильно росло, что говорит не только об интересе к России как экономическому партнёру, но и об определённой степени доверия к её банковской системе. Растёт также и число филиалов таких банков.

Число филиалов рос. кредитных организаций уменьшается в осн. за счёт сокращения филиальной сети Сбербанка России, который в соответствии с определённой им стратегией оптимизирует свою организационную структуру.

В послекризисный период важное значение для банков приобретает проблема их капитализации. На этапе создания банка уставный капитал, внесённый учредителями банка, выступает в роли стартовых средств, необходимых для строительства или для аренды помещений, установки оборудования, найма персонала и др. расходов, без которых банк не может начать свою деятельность. Минимальный размер уставного капитала для вновь создаваемых кредитных организаций устанавливается Банком России в соответствии с требованиями Федерального закона «О банках и банковской деятельности». Вклады в уставный капитал кредитной организации могут быть в виде денежных средств, а также материальных активов (здания, в котором располагается кредитная организация). Для этих целей не могут использоваться средства федерального бюджета и гос. внебюджетных фондов, а также привлечённые денежные средства.

В период роста банк испытывает потребность в дополнительном капитале для расширения спектра оказываемых услуг и внедрения прогрессивных банковских технологий. Собственный капитал банка обеспечивает его устойчивую работу. Кроме того, капитал банка является регулятором его деятельности, посредством которого органы надзора задают ему нормы экономического поведения, оберегающие банк от финансовой неустойчивости и чрезмерных рисков. При получении сигналов о нарушении установленных норм надзорные органы применяют к банку санкции, что отвечает интересам акционеров, вкладчиков, инвесторов и общества в целом.

С кон. 90-х гг. рос. банки активно наращивали свой капитал и расширяли масштабы деятельности. За 2002 собственные средства (капитал) действующих кредитных организаций выросли на 127,4 млрд.руб. и достигли 581,3 млрд. руб. (на 1.1.2003), что в реальном выражении составило 125,8% к предкризисному уровню. К нач. 2003 по сравнению с нач. 1999 активы банковского сектора увеличились почти в 4 раза, составив 4145,3 млрд. рублей (см. табл. 6).

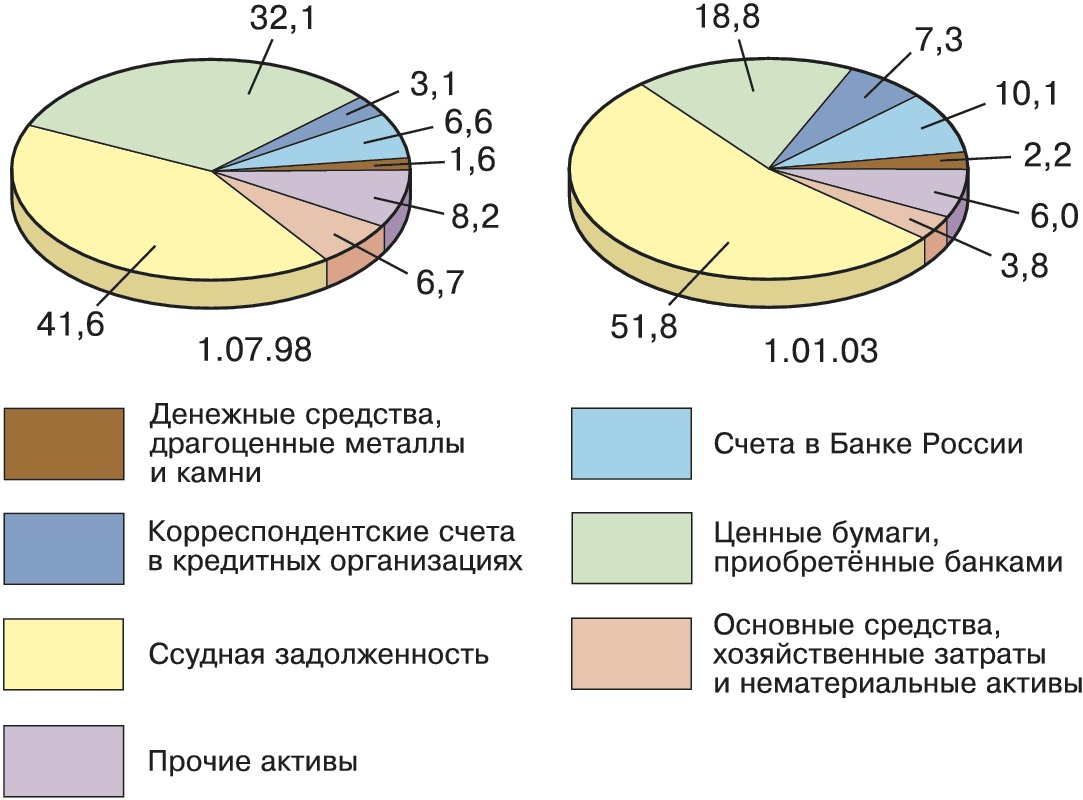

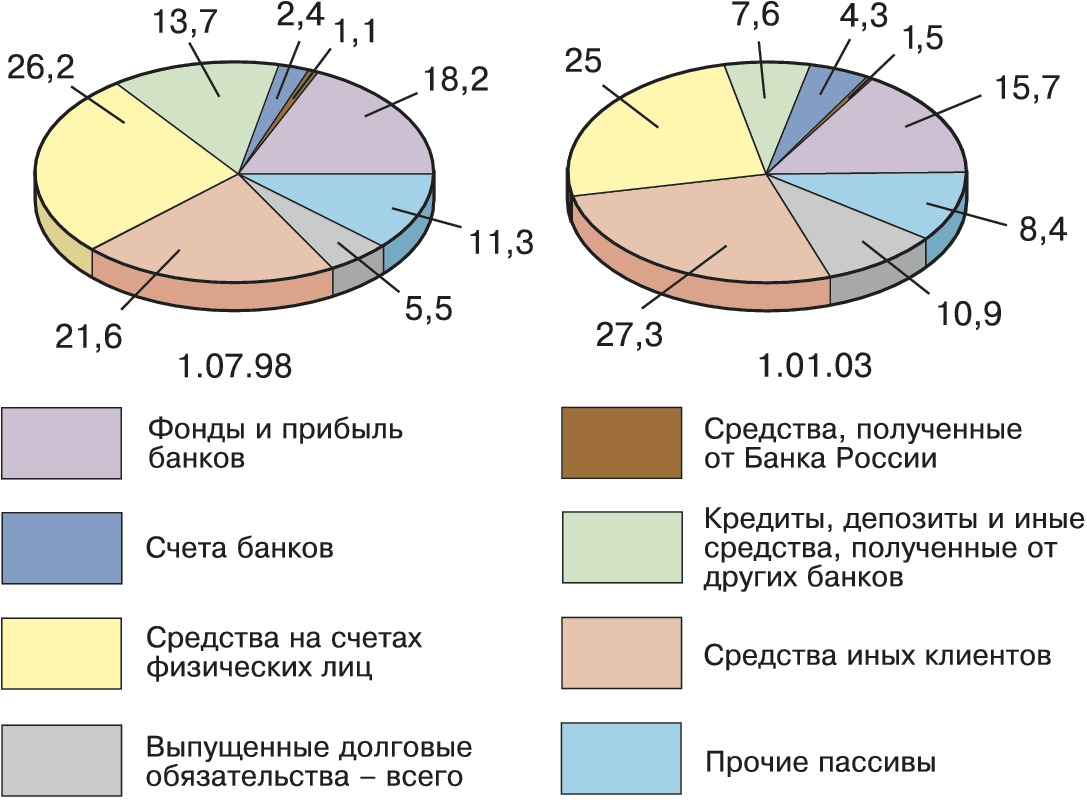

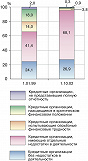

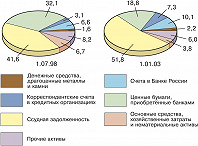

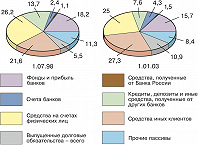

Продолжается дальнейший рост ресурсной базы кредитных организаций, в осн. за счёт привлечения средств населения, объём которых за период с нач. 1999 до нач. 2003 увеличился в 5,2 раза и составил 25,6% в совокупных пассивах банковского сектора. В результате устойчивого роста объём депозитов физических лиц в реальном исчислении к нач. 2003 составил 122,4% к предкризисному уровню. Это свидетельствует о возвращении доверия населения к банковскому сектору. Средства, привлечённые кредитными организациями от предприятий и организаций (с 1.1.1999 по 1.1.2003), выросли в 3,9 раза, а удельный вес этих средств в совокупных пассивах банковского сектора составил 26,3% (см. табл. 7, рис. 6). За этот же период объём ресурсов, привлечённых кредитными организациями посредством выпуска ценных бумаг, увеличился в 9 раз и составил 450,6 млрд. рублей. Наращивание ресурсной базы по всем её осн. источникам служит основой расширения кредитования всех видов заёмщиков. Так, в 2002 объём кредитов и прочих размещённых средств, предоставленных предприятиям и организациям, включая нерезидентов, увеличился на 34,6% и составил в реальном исчислении (к уровню на 1.7.1998) 174,7%. Доля таких кредитов в совокупных активах банковского сектора увеличилась за 2002 с 38,9 до 39,9%. Быстрыми темпами продолжает развиваться кредитование населения: его прирост за 2002 превысил 50%.

Кредитные организации формируют резервы, в т. ч. резервы на возможные потери по ссудной и приравненной к ней задолженности. Банк России также устанавливает ряд обязательных, определённых инструкцией (пруденциальных) нормативов деятельности банков, в частности норматив достаточности собственных средств (капитала) банка, нормативы ликвидности банков, максимальный размер риска на одного заёмщика или группу связанных заёмщиков, максимальный размер крупных кредитных рисков, максимальный размер риска на одного кредитора (вкладчика), максимальный размер привлечённых денежных вкладов (депозитов) населения, нормативы использования собственных средств (капитала) банка для приобретения долей (акций) других юридических лиц и др. обязательные нормативы. В случае нарушения кредитными организациями пруденциальных норм деятельности Банк России применяет к ним установленные меры воздействия.

Одна из наиболее положительных тенденций в 1999–2002 – улучшение финансовых результатов банковской деятельности. Количество прибыльных банков возросло с 1113 (на 1.1.1999) до 1279 (на 1.1.2003), а их доля в общем количестве действующих кредитных организаций повысилась с 75 до 96,2% соответственно. С учётом накопленных финансовых результатов банковская система России к 1.1.2003 имела 93 млрд.руб. прибыли против 30,5 млрд.руб. убытков на 1.1.1999.

Рост капитала и ресурсной базы кредитных организаций, улучшение качества их кредитного портфеля способствуют постепенному улучшению показателей финансовой устойчивости банковской системы. По состоянию на 1.1.2003 в финансово-устойчивых кредитных организациях было сосредоточено 97,6% совокупных активов действующих банков (по состоянию на 1.1.1999 – 54,2%), ими привлечено 97,4% средств предприятий и организаций (на 1.1.1999 – 46,1%), 94,4% бюджетных средств (на 1.1.1999 – 50,6%), св. 99% вкладов населения (на 1.1.1999 – 86,0%).

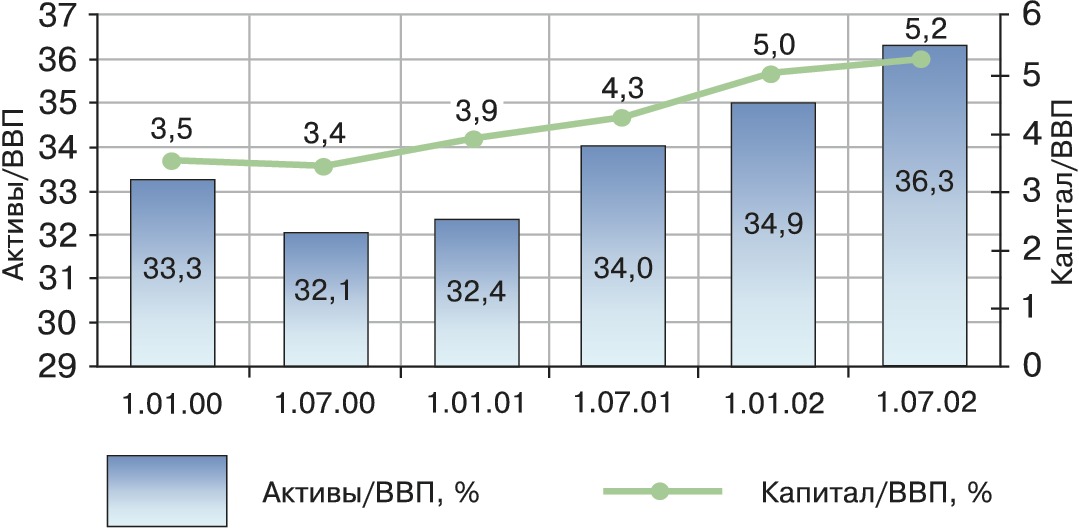

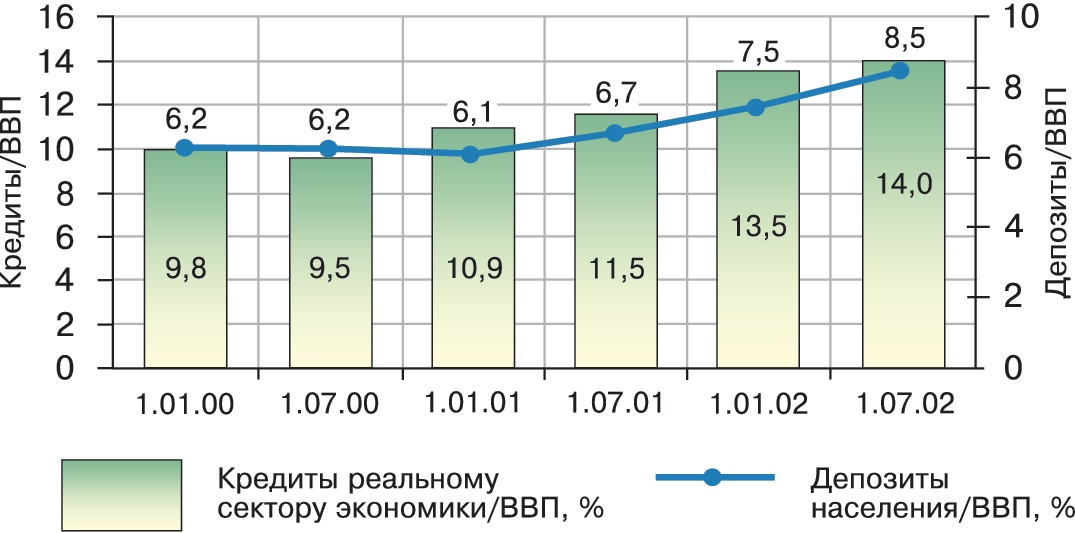

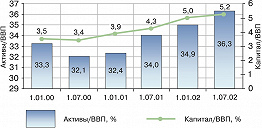

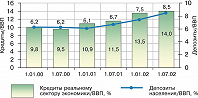

Роль банковского сектора в экономике постепенно усиливается. В настоящее время в соотношении с ВВП совокупные банковские активы и кредиты, выданные нефинансовым предприятиям, составили 38,2 и 14,6%. Это превышает докризисные показатели – 30,1 и 8,5% соответственно. Кредиты нефинансовым предприятиям в банковских активах достигли 38,4%, тогда как до кризиса этот показатель ненамного превышал 28%. Совокупный капитал банковского сектора по отношению к ВВП составил 5,4% на 1.1.2003 по сравнению с 2,8% на 1.1.1999.

Направления развития российской банковской системы и совершенствования банковского регулирования и надзора

Осн. цели дальнейшего развития банковского сектора: укрепление его устойчивости, повышение качества осуществления функций по аккумулированию денежных средств и их трансформации в кредиты и инвестиции, укрепление доверия вкладчиков и др. кредиторов банков, усиление защиты их интересов, предотвращение использования кредитных организаций в недобросовестной коммерческой практике. Определяющее влияние на функционирование банковского сектора в ближайшей перспективе окажет практическая реализация осн. стратегических и тактических направлений его реформирования, итогом которого должно стать формирование в среднесрочной перспективе банковского сектора, соответствующего международным представлениям о современном банковском бизнесе. При этом стратегические задачи реформирования банковского сектора могут быть успешно решены исключительно в системе общих рыночных преобразований, в первую очередь включая структурную, налоговую и правовую компоненты.

Решающее влияние на динамику объёмных показателей банковского сектора окажут темпы и характер структурных преобразований в экономике, а также ситуация в финансовой сфере, включая состояние бюджета и политику властей по заимствованиям на внутреннем финансовом рынке и денежно-кредитную политику, формирование стабильной системы налогообложения. Существенное значение будут иметь темпы совершенствования законодательной базы по вопросам функционирования кредитных организаций и формирования совр. системы банковского надзора. Важную роль для развития банковского сектора будут играть также благоприятный инвестиционный климат, открытость экономики, в т. ч. банковской системы для иностранных инвестиций, рациональное регулирование банковского сектора (пруденциальное, антимонопольное и т. д.).

Послекризисные тенденции развития экономики и банковского сектора дают основания ожидать дальнейшего расширения реальных масштабов банковской деятельности, продолжения переориентации деятельности банков на обслуживание реального сектора экономики (расчётное и кредитно-депозитное), что соответственно отразится на структуре активов и пассивов. Такая переориентация по-прежнему требует адекватного разрешения проблемы дефицита долгосрочной составляющей ресурсной базы банков. Другое важное условие активизации ссудных операций – улучшение качества управления рисками (прежде всего кредитным риском и риском ликвидности). Решение первой задачи будет в известной степени зависеть от темпов формирования системы страхования вкладов населения, а второй – от эволюции корпоративного управления в банках.

Перспектива развития организационной структуры банковской системы определяется сохраняющимся доминирующим положением на рынке финансовых услуг крупных универсальных банков, имеющих возможности диверсифицировать спектр предоставляемых финансовых продуктов и услуг. Для повышения эффективности своей деятельности банки будут проводить стратегию специализации через реорганизацию структуры подразделений, организацию дочерних структур – банков, финансовых компаний, специализирующихся на определённом направлении деятельности. Развитие специализации будет определяться также необходимостью оптимизации размера банка, которая ведёт к ограничению сферы деятельности банка только базовыми продуктами, тенденцией к сегментации рынков, а также более эффективным предоставлением некоторых финансовых услуг по сравнению с универсальными банками.

Развитие кредитных операций банков с предприятиями нефинансового сектора экономики во многом определяется темпами и характером структурных преобразований в отраслях экономики, мерами по повышению защиты прав кредиторов, а также открытостью информации о финансовом состоянии и структуре собственности предприятий и организаций, в т. ч. на основе составления и раскрытия отчётности на консолидированной основе. Существенное значение будет иметь политика гос. заимствований на внутреннем финансовом рынке. Позитивное влияние на формирование рыночных стимулов переориентации банков на операции с реальным сектором экономики будет иметь взвешенная политика при эмиссии гос. облигаций.

Развитие кредитных операций должно сопровождаться адекватным контролем за состоянием банковских рисков. Главным и новым в определении рисков является то, что никто не может измерить риски своей деятельности лучше, чем сами кредитные организации. В целях повышения качества управления рисками банки должны:

активно использовать рекомендации Базельского комитета по банковскому надзору, официально одобренные международным банковским сообществом в 1997, а также применяемые в международной банковской практике методы управления рисками, включая в случае применимости экономико-статистические оценки вероятности неблагоприятных для банка событий;

обеспечить постоянный мониторинг рисков, добиваться эффективности функционирования систем управления и внутреннего контроля, исключить принятие неконтролируемых решений при проведении банковских операций и сделок.

Развитие новых видов банковских услуг, связанных с проведением кредитных операций, во многом зависит от договорных механизмов распределения рисков. Это и предоставление синдицированных кредитов с разделением рисков между несколькими банками, и кредитные деривативы, позволяющие одной стороне (бенефициару) перенести кредитный риск по активу на другую сторону (гаранта), не прибегая к физической продаже актива. В целях развития механизма страхования исполнения обязательств по выданным ссудам необходимо создать надлежащие правовые условия для расширения соответствующих услуг, включая привлечение на рос. рынок иностранных страховых организаций, занимающихся страхованием кредитных рисков.

Один из инструментов выявления рисков операций банков с предприятиями и организациями – создание системы раскрытия разносторонней информации о заёмщиках («кредитных бюро»): статистика погашения ими кредитов, судебная и иная дополнительная информация о финансовом состоянии и деловой репутации клиента. На основе полученной информации формируется кредитная история, по которой банк может прогнозировать поведение заёмщика и оценивать возможные риски. Конкретные формы и механизмы действия кредитных бюро будут определены особым федеральным законом.

Важное направление развития кредитных операций банков – кредитование малого и среднего бизнеса, ипотечное кредитование и потребительский кредит. На степень коммерческого интереса кредитных организаций к таким операциям влияют уровень риска, издержки банков, связанные с необходимостью рассмотрения большого количества кредитных заявок и инвестиционных проектов розничных клиентов, а также стоимость ресурсов, привлечённых кредитной организацией.

Активизация операций банков с реальным сектором экономики требует создания устойчивой долгосрочной ресурсной базы, основанной на привлечении сбережений населения. Предпосылки увеличения сбережений населения в банках: укрепление устойчивости кредитных организаций и банковского сектора в целом; укрепление правовых основ защиты интересов кредиторов и вкладчиков; повышение уровня доверия экономических субъектов к государству и партнёрам по бизнесу, в т. ч. доверия населения к финансовым посредникам; рост реальных доходов населения; сохранение института банковской тайны, тайны вклада; расширение состава банковских продуктов для привлечения средств.

Важное условие повышения надёжности и эффективности банковского сектора – принятие мер по увеличению его капитализации. Один из путей капитализации – установление требований к размеру уставного капитала для вновь создаваемого банка. Банк России повысил с 1.10.2001 минимальный размер уставного капитала вновь создаваемого банка до рублёвого эквивалента 5 млн. евро.

Для развития конкурентной среды и более эффективного действия фактора рыночной дисциплины принимаются меры по повышению транспарентности (прозрачности) кредитных организаций. Важным становится применение предусмотренных изменениями в законодательстве требований ежеквартальной публикации в печати балансов и отчётов о финансовых результатах деятельности банков, а также ключевых финансовых показателей, таких, как коэффициент достаточности капитала, качество кредитного портфеля и размер резервов на возможные потери. Головные кредитные организации в составе банковских групп должны публиковать консолидированные балансовый отчёт и отчёт о прибылях и убытках.

Банк России определил своей целью приближение отчётности рос. банков к Международным стандартам финансовой отчётности (МСФО). В 1999 в рамках Межведомственного координационного комитета содействия развитию банковского дела в России создана рабочая группа по совершенствованию системы бухгалтерского учёта в банковской сфере. В неё входят представители ряда департаментов Банка России, Мин-ва финансов и Мин-ва по налогам и сборам РФ. Проводится работа по внесению изменений в нормативную базу в отношении реформирования бухгалтерского учёта и составления финансовой отчётности в соответствии с международными стандартами. С октября 2000 в рамках проекта ТАСИС «Содействие реформе бухгалтерского учёта и отчётности в банковской системе» осуществляются мероприятия, направленные на решение указанных задач.

Обеспечение конституционных гарантий единства экономического пространства и свободного перемещения финансовых услуг и средств, создание условий для развития конкуренции на рынке финансовых услуг – важный элемент гос. политики.

Коммерческие банки осуществляют свою деятельность в условиях постоянной и всё усиливающейся конкуренции как за привлечение клиентов, так и за надёжных крупных заёмщиков. Сбербанк России – безусловный лидер в привлечении вкладов населения: в 2002 его доля на этом рынке составляла ок. 70%. Однако с введением системы страхования вкладов ситуация может сложиться иначе.

Рос. банки вынуждены считаться с присутствием на финансовом рынке банков, контролируемых нерезидентами, имеющих зачастую гораздо более длительную историю развития, технологически более оснащённых и имеющих возможность предложить своим клиентам весь спектр банковских услуг и высокую культуру обслуживания. Такие конкуренты – стимул для рос. банков, стремящихся к идентичному уровню обслуживания клиентов. На рос. финансовом рынке всё более ощущается присутствие и др. конкурентов коммерческих банков – негосударственных пенсионных фондов, паевых инвестиционных фондов, страховых компаний.

Создание эффективно действующей системы страхования вкладов граждан будет способствовать восстановлению доверия населения к банковскому сектору, позволит расширить ресурсную базу банков, в т. ч. для кредитования реальной экономики. Развитие системы страхования вкладов укрепит конкуренцию на рынке привлечения вкладов населения.

В сфере регистрации и лицензирования деятельности кредитных организаций Банку России предстоит решить следующие задачи:

развить подходы к оценке финансового положения учредителей (участников) кредитных организаций, лиц, приобретающих существенную долю их капитала, а также к оценке их деловой репутации;

повысить квалификационные требования к кандидатам на должности руководителей и гл. бухгалтеров кредитных организаций, руководителей и бухгалтеров филиалов, включая требования, предъявляемые к их деловой репутации;

усовершенствовать методики оценки бизнес-планов кредитных организаций;

обеспечить раскрытие кредитной организацией сведений о её реальных владельцах, повысить требования к прозрачности структуры собственности кредитных организаций;

провести оценку возможного влияния взаимозависимости учредителей (участников) на деятельность кредитных организаций;

расширить возможности капитализации кредитных организаций через упрощение порядка увеличения их уставного капитала, в т. ч. за счёт конвертации долгов в капитал.

Особая задача текущего надзора – внедрение системы оценки деятельности кредитных организаций на основе международно признанных подходов. Совершенствование текущего надзора требует замещения формальных процедур контроля за соблюдением установленных норм оценкой реальных параметров рисков. Особое внимание будет уделяться качеству внутрибанковских систем управления и внутреннего контроля. Дальнейшее развитие получит система раннего предупреждения, базирующаяся на данных документарного анализа и результатах инспекторских проверок.

Важный элемент системы текущего надзора за банками – надзор на консолидированной основе. Его задача – методическая отработка и практическая реализация подходов к консолидированной оценке всех рисков, принимаемых кредитной организацией в процессе деятельности как непосредственно, так и опосредованно, через аффилированные (объединённые) структуры, включая и риски, возникающие в связи с осуществлением небанковской деятельности. Система обязательных нормативов будет ориентирована на более точный учёт реальных рисков банковской деятельности. Более эффективное ограничение рисков потребует проведения работ по оптимизации пруденциальных норм.

Существенный элемент обеспечения финансовой стабильности банковского сектора – дальнейшее развитие системы требований, определяющих допустимые параметры принимаемых кредитными организациями рисков. Предполагается усилить инспекционную деятельность Банка России, включая проведение более частых проверок кредитных организаций, испытывающих проблемы в деятельности, принявших повышенные риски либо не имеющих адекватной системы управления рисками и внутреннего контроля.

Новым направлением раскрытия информации о банковском секторе станет введение в практику публикации макропруденциальных показателей, характеризующих осн. параметры его деятельности. Раскрытие данной информации позволит кредитным организациям, инвесторам, надзорным органам и др. заинтересованным пользователям осуществлять регулярный мониторинг макроэкономических показателей деятельности рос. банковского сектора.

С 2002 Россия участвует в исследовании финансовой системы в рамках совместной программы Всемирного банка и МВФ (Financial Sector Assessment Programme; FSAP) (программа оценки состояния финансового сектора). Цель программы – подготовка подробного обзора состояния финансового сектора рос. экономики и рекомендаций по его развитию. Обзор затронет все аспекты функционирования финансового сектора России, включая банковский надзор, финансовую отчётность, процедуры банкротства.

Важными задачами на ближайшую перспективу в области банковского регулирования и надзора являются предупреждение несостоятельности (банкротства) кредитных организаций и совершенствование процедур ликвидации кредитных организаций, включая создание эффективного механизма реализации банковских активов ликвидируемых банков.

В условиях усиливающегося взаимовлияния международных финансовых рынков проявляется необходимость активизации совместных усилий по повышению роли банков, бирж и др. финансовых институтов в процессах международной экономической интеграции. Первоочередные задачи в этом направлении: участие в выработке стратегии содействия дальнейшему развитию торгово-экономического и кредитно-инвестиционного сотрудничества в странах СНГ; формирование предпосылок для расширения высококачественного банковского сопровождения на рынке СНГ; развитие инфраструктуры межбанковского обслуживания на базе современных информационных технологий и международных стандартов, включая установление прямых корреспондентских отношений между банками СНГ; организация взаимного обмена профессиональным опытом, включая обучение персонала.

-

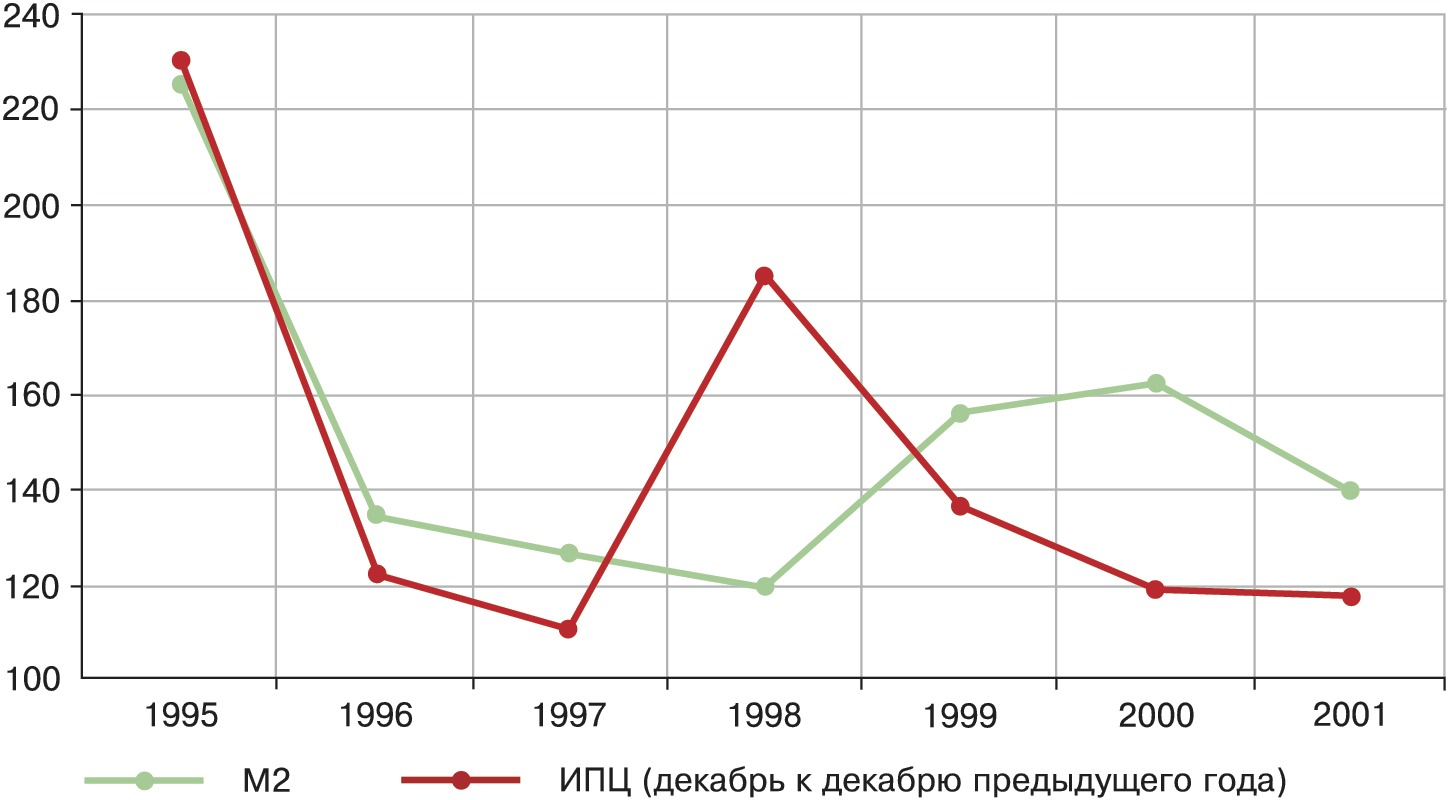

Рис. 1. Темпы роста денежной массы М2 и инфляции, %.

Рис. 1. Темпы роста денежной массы М2 и инфляции, %. -

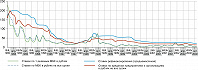

Рис. 2. Процентные ставки в России (в процентах годовых).

Рис. 2. Процентные ставки в России (в процентах годовых). -

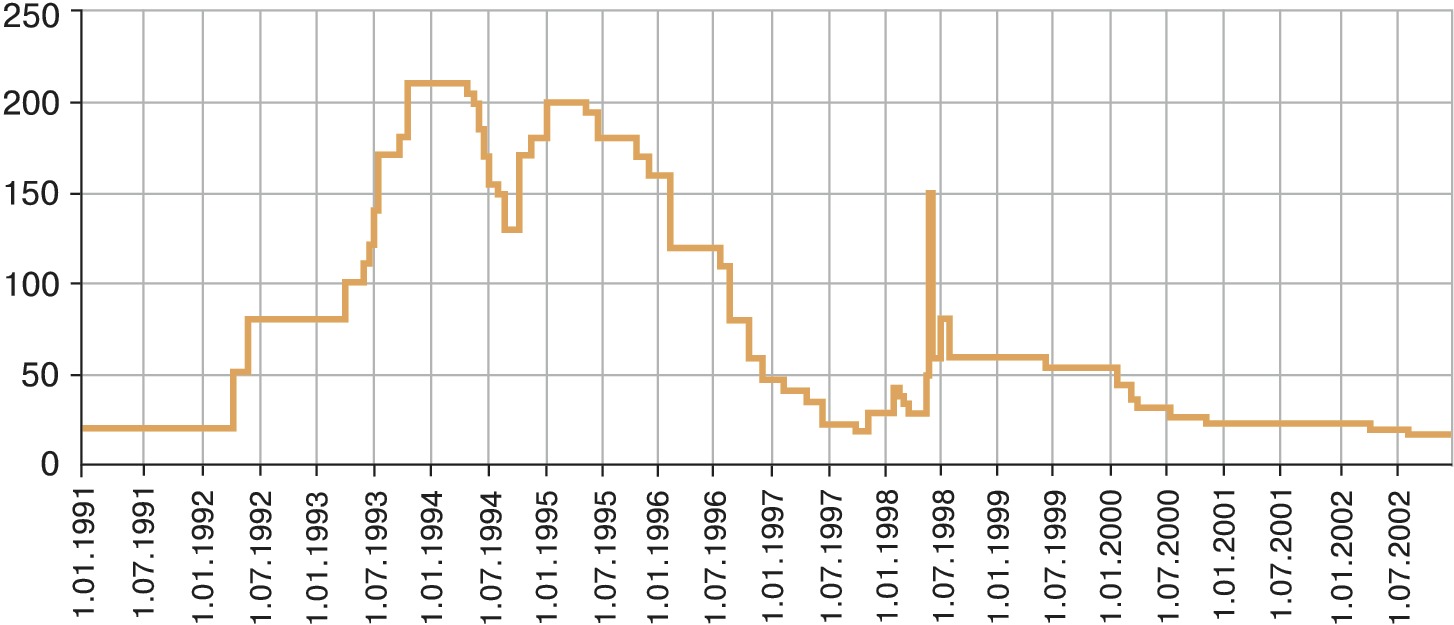

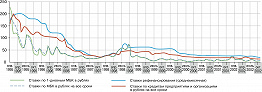

Рис. 3. Ставка рефинансирования (в процентах годовых).

Рис. 3. Ставка рефинансирования (в процентах годовых). -

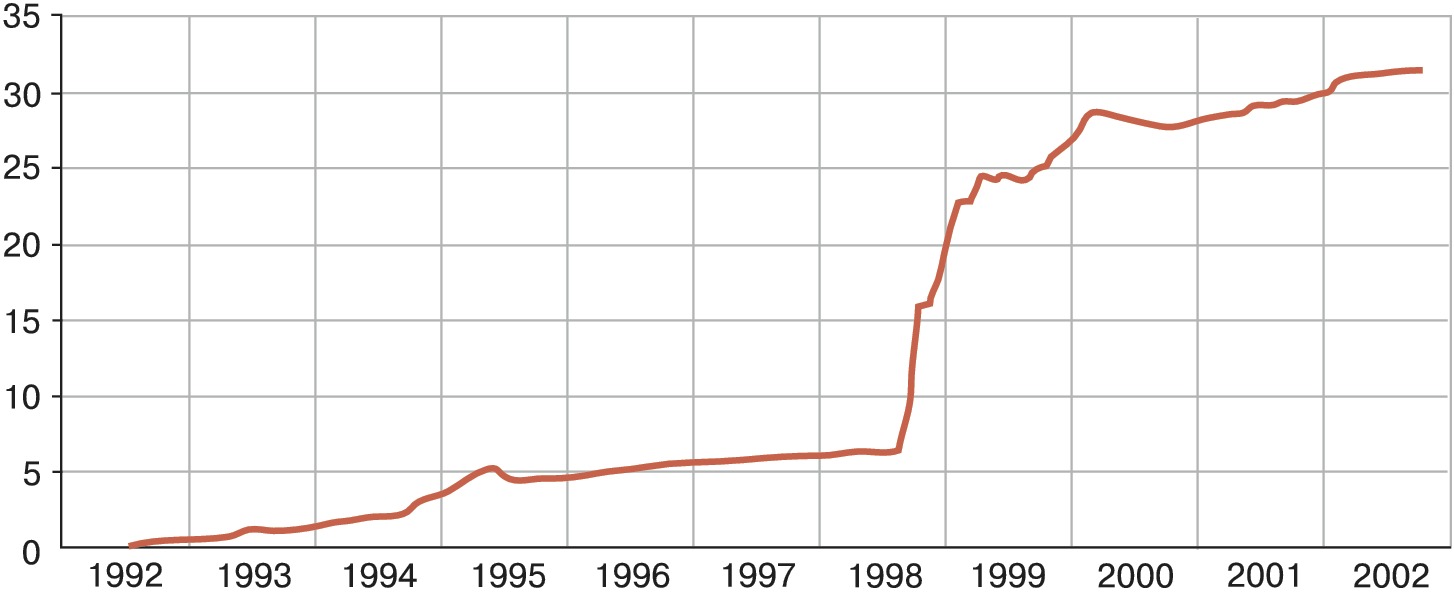

Рис. 4. Динамика курса рубля к доллару США в 1992–2003 (рублей за доллар США).

Рис. 4. Динамика курса рубля к доллару США в 1992–2003 (рублей за доллар США). -

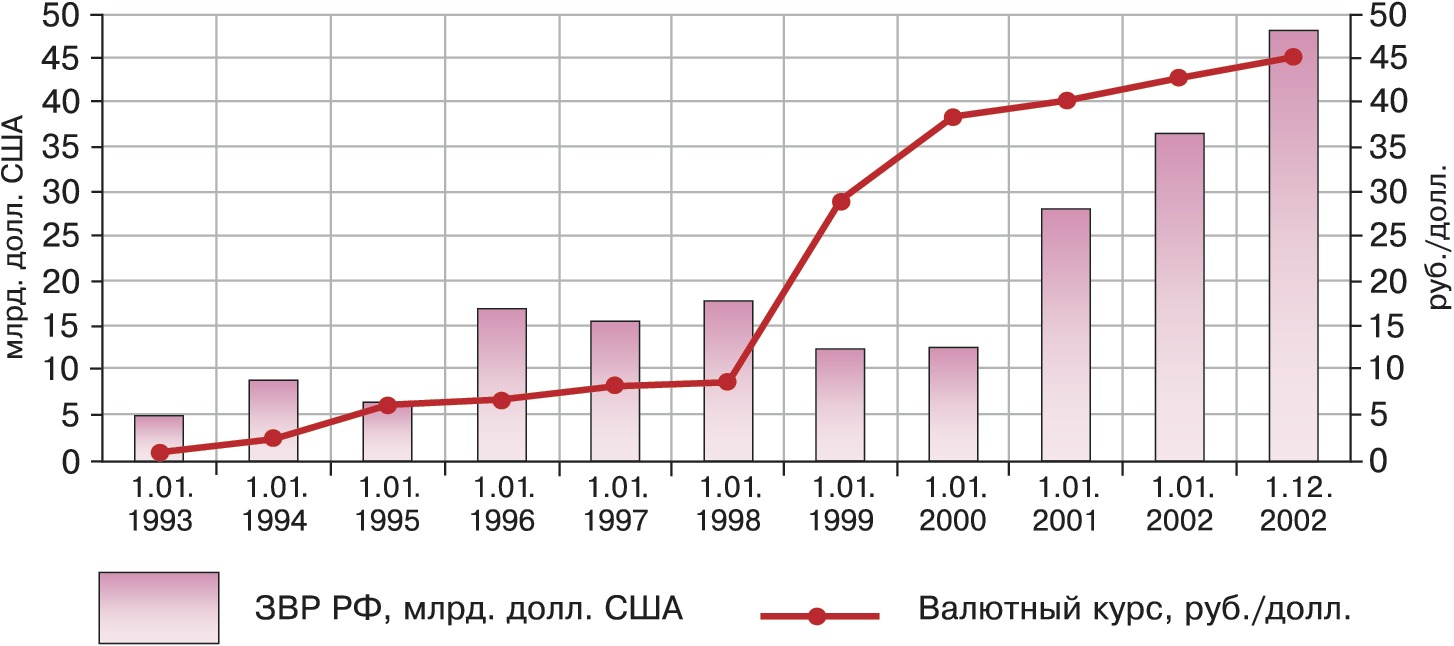

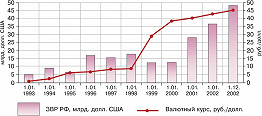

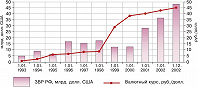

Рис. 5. Золотовалютные резервы (ЗВР) Российской Федерации и официальный курс рубля к доллару США.

Рис. 5. Золотовалютные резервы (ЗВР) Российской Федерации и официальный курс рубля к доллару США. -

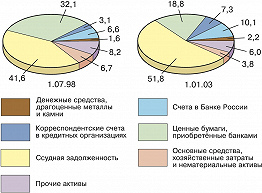

Рис. 6. Структура активов банковского сектора, %.

Рис. 6. Структура активов банковского сектора, %. -

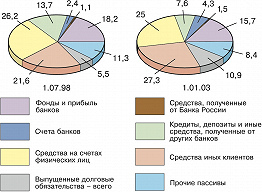

Рис. 7. Структура пассивов банковского сектора, %.

Рис. 7. Структура пассивов банковского сектора, %. -

Рис. 8. Отношение банковских активов и капитала к ВВП, %.

Рис. 8. Отношение банковских активов и капитала к ВВП, %. -

Рис. 9. Отношение кредитов нефинансовым предприятиям и депозитов физических лиц к ВВП, %.

Рис. 9. Отношение кредитов нефинансовым предприятиям и депозитов физических лиц к ВВП, %. -

Рис. 10. Финансовое состояние кредитных организаций.

Рис. 10. Финансовое состояние кредитных организаций.