АНА́ЛИЗ ХОЗЯ́ЙСТВЕННОЙ ДЕ́ЯТЕЛЬНОСТИ

-

Рубрика: Экономика

-

-

Скопировать библиографическую ссылку:

АНА́ЛИЗ ХОЗЯ́ЙСТВЕННОЙ ДЕ́ЯТЕЛЬНОСТИ, комплексное изучение процесса и результатов производственно-хозяйственной деятельности предприятий и индивидуальных предпринимателей с целью повышения эффективности их работы, а также принятия управленч. решений.

А. х. д. – одна из функций управления наряду с планированием, учётом, контролем, координацией. Как этап управленч. деятельности во многом базируется на бухгалтерской информации, в частности на данных финансовой (бухгалтерской) отчётности. На их основе оцениваются прошлая деятельность, настоящее финансовое положение организации, а также перспективы его изменения.

Методика А. х. д. представляет собой совокупность спец. приёмов (методов) для обработки экономич. информации (сводка, группировка, абсолютные и относительные величины, средние величины, ряды динамики, индексы, цепные подстановки, элиминирование и др.). Осн. особенности А. х. д.: исследование экономич. явлений, факторов и причин, их обусловивших; объективная оценка эффективности хозяйств. деятельности; науч. обоснование бизнес-планов, контроль за их выполнением; выявление внутрихозяйств. резервов, изучение и обобщение конкретного опыта. Важнейшая задача А. х. д. – выявление резервов, неиспользованных возможностей роста произ-ва и снижения себестоимости продукции.

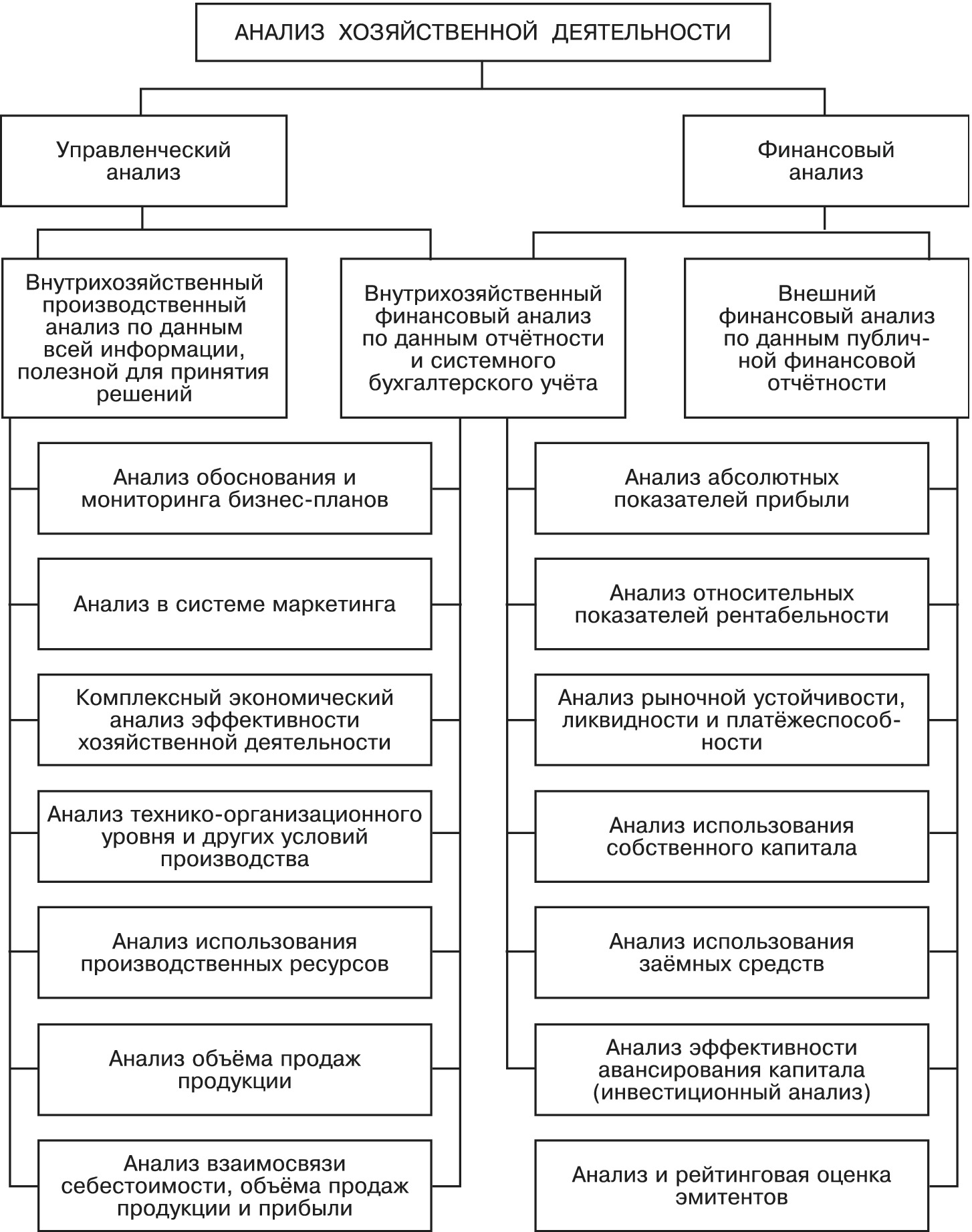

Анализ включает два осн. направления: управленческий и финансовый анализ. Это обусловлено сложившимся на практике разделением системы бухгалтерского учёта в масштабе предприятия на финансовый и управленческий учёт (см. схему).

Управленч. анализ ориентирован на цели менеджмента, при этом используются все источники информации. Это внутрихозяйств. анализ, используемый для принятия управленч. решений. Финансовый анализ подразделяется на внешний и внутренний. Внешний базируется только на данных публичной отчётности и, как правило, проводится по типовым методикам. Результаты такого анализа носят открытый характер и фактически являются экономич. диагностикой финансового положения предприятия. Внутренний (внутрихозяйственный) финансовый анализ проводится с использованием не только данных публичной (бухгалтерской) отчётности, но и др. данных бухгалтерского и управленческого учёта, нормативной и плановой информации.

В А. х. д. могут рассматриваться как отд. стороны деятельности организации, предприятия, так и весь комплекс экономич., технич. и социальной информации. Отсюда возник комплексный А. х. д. для целей планирования, мониторинга и оценки выполнения планов в целом, комплексного выявления резервов совершенствования хозяйств. деятельности. Комплексный анализ – база разносторонней оценки каждого объекта управления с указанием конкретных положит. и отрицат. сторон деятельности.